Dünya Ekonomisi Yavaşlıyor…

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Türkiye petrol ithal eden bir ülke ve bu cephedeki sert değer kaybı kuşkusuz lehimize. Borsalar ağırlıkla petrol matemi ile ortalama yüzde 2 değer kaybederken BIST haftayı yüzde yarıma yakın geri çekilme ile 93.000 puanda noktaladı.

Daha belirgin bir ayrışmayı Türk Lirası özelinde gördük. USD geçen hafta dünya genelinde ortalama yüzde 1 değer kazanırken ülkemizde yüzde 0,8 değer kaybedip 5,29 oldu.

Haftanın tek kazandıranı BIST Banka endeksi olurken BIST Sanayi yüzde 2,2 değer kaybı ile Temmuz ayında gördüğü en düşük değerin altına geriledi.

6 Aralık tarihinde petrol üreticisi ülkeler Viyana’da bir araya gelecekler. ABD petrol fiyatlarının düşük kalmasını talep ediyor. Temsilciler meclisinde çoğunluğu demokratlara kaptırarak yeni vergi indirimleri ile doping yapma şansını kaybeden Trump hem ekonomiyi desteklemek hem de ezeli rakibi Rusya üzerinde ikna gücünü yüksek tutmak için siyah altını ( 2015 yılında olduğu gibi ) bir silah olarak kullanıyor.

ABD OPEC’e üye değil ama domine edici güç S.Arabistan’ı Kaşıkçı cinayetine göz yumma kartını ulu orta açarak köşeye sıkıştırma çabasında. S.Arabistan’ın katılmadığı bir üretim kesintisi kararının OPEC toplantısından çıkması nerede ise imkansız.

6 Aralık tarihinde gerçekleşecek bu toplantı petrol için ufuktaki kötü haber ve Trump’ın “ petrol düşmeli teşekkürler S.Arabistan “ tweetleri ile siyah altın adeta tuz buz oldu.

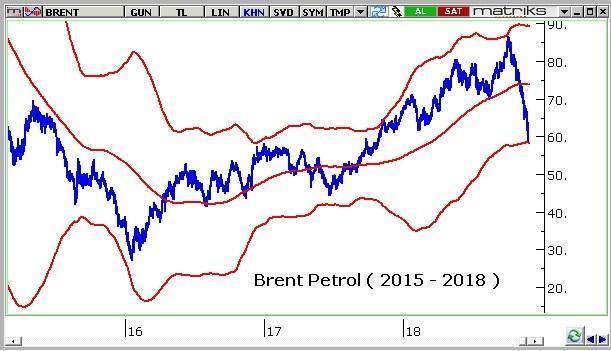

Ekim ayına 86 $ üzerinde başlayan brent petrol geçen hafta benim kriterlerim ile yakın vade adına aşırılaşma noktası ve çok güçlü destek seviyesi olan 58.4 $’a kadar geriledi.

Bu nedenle madem 6 Aralık ufuktaki kötü haber vaka gerçeklene kadar petrolde düşüş sürer diyemeyiz. Aksine fiyattaki sert düşüş başta Rusya olmak üzere üreticileri arz kısıntısına gitmek için daha istekli kılmaya hatta buna zorlayacağa benziyor.

Petrol fiyatlarındaki geri çekilmenin diğer bir nedeni ( tıpkı küresel borsalar gibi ) dünya ekonomisinde durgunluk veya resesyon kaygısı.

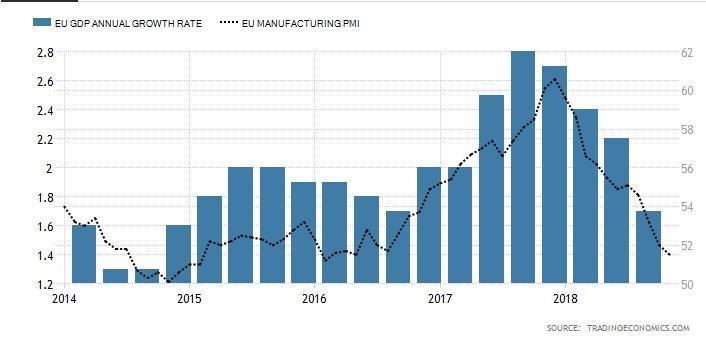

Geçen hafta Euro Bölgesi Kasım PMI verileri açıklandı. İvme kaybı devam ediyor.

Yukarıdaki grafikte siyah çizgi Euro Bölgesi imalat PMI verisini mavi sütunlar yıllık büyüme oranlarını gösteriyor.

Son beş yılın en düşük üçüncü PMI verisinin gelmesi Avrupa ekonomisinde ( ABD dışında dünyanın kalan bölümü için de bu büyük ölçüde geçerli ) 2019 ikinci çeyreğinde büyümenin yüzde 1,2 ‘ye gerileyeceği beklentilerini perçinledi.

Dünya ekonomisi bu beş yıllık perdede iki kez daha durgunluğa yaklaşmış ancak devamında hacı yatmaz gibi sekerek bir resesyona girmeden yeniden toparlanmayı başarmıştı.

2014 sonunda gördüğümüz belirgin ivme kaybı Yunanistan’da iktidara Syriza’nın geleceği ve Avrupa’da dağılma riski yaratabileceği kaygıları ile yaşandı.

2016 başındaki zayıflık ise ( ABD’de İmalat PMI 48 seviyesine kadar düşmüştü ) petrol fiyatlarının İran’a yaptırımlar kalkacak beklentisi ile sert biçimde 27 $’a düşmesinin ve bana sorarsanız Ocak 2016’da dünya genelinde gösterime giren Big Short isimli filmin eseriydi.

Big Short 2008 Mortgage krizine giden süreci anlatan çarpıcı bir film. İzleyen pek çok finansal piyasa aktörünü kriz avıcısı olmaya bardağın boş tarafını görmeye teşvik etti.

Ancak bu tarihte Dünya ekonomisinin yavaşlamasında esas gerekçe petrol fiyatlarıydı ve eyvah İran da satacak arz artacak beklentisi gerçekleşene kadar petrol fiyatlarının altı ayda yarı fiyatına inmesine neden olmuştu.

Petrol üreticisi ülke ve şirketlerin çakılan fiyatlar ile iflasa sürüklenmesinden korkuluyordu.

Ne 2014 ne de 2015 sonunda korkulan olmadı. Dünya resesyona girmedi.

İlkinde Avrupa Merkez Bankası’nın ekonomiye destek için var gücüyle oyuna katılması ikincisinde ise petrol fiyatlarının beklenen kötü haber geride kaldıktan sonra hızla yükselişe geçmesi ekonomik döngüde yavaşlamanın yerini canlanmaya bırakmasını beraberinde getirdi.

Bir bakıma çekirge her ikisinde de sıçradı. Büyüme sıfıra yaklaştı ama sonra yeniden kuvvetlendi.

BUGÜN DURUM FARKLI

Yine petrol işin içinde ama fiyat 40 $’a savrulmadıkça ( bence önümüzdeki birkaç ay kolay değil ) üreticilerde kayda değer bir problem beklemek gerçekçi değil.

İtalya’da iktidar olan popülist partiler Syriza’ya benzetilebilir veya Brexit’in anlaşmasız gerçekleşmesi kaygısı 2018 sonunda gördüğümüz yavaşlamaya gerekçe gösterilebilirse de ben bu sene yaşanan yavaşlamanın daha kendi dinamiklerinden kaynaklanan doğal ve bu nedenle de kaygı verici olduğu görüşündeyim.

Dünya ekonomisi 2012-2013 Avrupa lokal resesyonunu bir kenara bırakırsak 2009 yılını takiben on senedir büyüyor.

Ekonomi insan gibidir belirli aralıklar ile dinlenme ihtiyacı hisseder.

Bir noktadan sonra tüketimin sağladığı tatmin zayıflar ve konjonktürel bir durgunluk veya resesyon kaçınılmaz hale gelir.

Ben dünya ekonomisinin bu patikaya 2020 veya 2021 yılında gireceğini bir bir buçuk senelik resesyonu takiben de yeniden büyüme döngüsüne yelken açacağını tahmin ediyorum.

İşte 2018 yılında dünya ekonomisinde gördüğümüz yavaşlamanın bu konjonktürel ihtiyacın bir sonucu ve 2020-2021 resesyonunun öncü sinyali olduğunu düşünüyorum.

ABD teşviklerin etkisi ile şimdilik bu yavaşlamadan etkilenmiyor.

Ancak bu durum uzun vadede kalıcı olmaz. ABD de bir süre sonra bu akımın etkisi altına girecektir.

GLOBAL PİYASALAR

Dünya borsalarının 2018 başından bugüne yaşadığı değer kaybı adım adım gelişen bu yavaşlamanın bir sonucu.

Hafta sonunda G20 zirvesi var. ABD ve Çin devlet başkanları bir araya gelerek ticaret kavgasında bir sulh veya molanın yollarını ele alacaklar.

Bir uzlaşı olasılığı ve 2019 ilk yarısında global ekonomik aktivitede kısa süreli bir toparlanma olasılığı yüksek.

Borsalar var olan yavaşlamayı fiyatlara yansıttılar.

Krize dönüşmeyen normal bir resesyonda ABD dışı borsa endekslerinde düşüşün ağırlıkla rayici yukarıdan aşağı yüzde otuzdur. ( ABD’de yüzde yirmidir )

Ocak ayında 13.500 olan Alman DAX endeksi geçen haftayı 11.200 yakınlarında tamamladı.

DAX şimdiden bu marjın yarıdan fazlasını yaşadı.

Avrupa ekonomisi sıfıra yaklaşan büyümeyi geçici süre ile de olsa yeniden arttıracaksa ( ben öyle olma ihtimalini yüksek buluyorum ) borsalarda yukarıda yükseliş için bir alan oluştu.

BIST’in 121.500 zirvesinden 84.650’ye savrulmasında da tepeden dibe yüzde 30 düşüş gerçekleşmesi tesadüfi bir sonuç değil. Türkiye kendi başına resesyona girdi ve BIST ilk yarıyılda bunu fiyatladı.

Son iki aydır dünya borsaları resesyon korkusu ile kan kaybederken BIST’in 92.000 puanın altına her kaydığında alıcı bulması hacı yatmaz gibi toparlanması şaşırtıcı değil.

Ülkemiz dünyadan önce resesyona girdiği ve bunu yeterince fiyatladığı için global fiyatlama BIST şirketleri üzerinde görece daha az etkili oluyor.

Yabancı gözlüğü ile dolar bazında bakarsak bizim borsanın haftalık performansta yüzde 1,2 artışla en iyi iki marketten biri Kasım performansında yüzde 7,5 ralli ile en iyi olması bununla ilgili.

Ülkemizde döviz kurlarının geri çekilmesinin bir sonucu olan bu tabelanın TL bazında da borsada bir yükselişe dönüşmesi için dünya borsalarında rotanın yukarı dönmesi gerekiyor.

Haftayı 93.000 seviyesinde tamamlayan ve yatay seyirde sona yaklaşma işaretleri veren Borsa İstanbul’u geçen hafta kapsamlı bir biçimde işlemiştim. Geçerliliğini koruyor.

BIST’de Ocak sonuna kadar 105.000 ve global ekonomide toparlanma sinyalleri ile karşılaşmamız ( olasılığı daha yüksek ) durumunda 2019 ilk yarısı içinde 115.000 – 116.000 puana kadar yükseliş potansiyeli var.

Bu nedenle şartların kısa-orta vade adına titiz seçimlerle hisse senedi yatırımı yaparak risk üstlenmeye ve taşımaya değer göründüğünü düşünüyorum.

Borsaya uzun vadeli yatırım yanlış olur diyemem. Pek çok şirketin fiyatı temel değerleme ile dokuz yılın açık ara en düşüğünde. Bazı şirketler ortalama işlem gördüğü rayiç değerin yarı fiyatında.

Kısa vadeli iyimserliğimin önemli bir dayanağı bu fiyatlar.

Ancak uzun vade için piyasalarda küresel resesyon fiyatlaması ( vaka öncesi ) yaşanıp tüketildikten sonra ( 2020 ilk yarısı içinde ) şartlar çok daha güvenli & çekici olmaya aday görünüyor.

DÖVİZ CEPHESİ

2018 yılının ilk sekiz ayında sert değer kaybına uğrayan Türk Lirası üç aydır değer kazanarak benzeri ülkelerin para birimleri ile oluşan farkı kapatıyor.

Petrol fiyatlarında bu ay gördüğümüz keskin geri çekilme bu anlamda destekleyici oldu ve USDTL 5,29 EURTL 5,99 seviyesine gram altın 208 TL’ye geriledi.

Her ne kadar TL lehine yüzde 7-8 kadar ilave bir prim alanı olduğunu düşünsem de Aralık ayında petrol fiyatlarında bir toparlanma yaşanabileceğini ve döviz cephesinde geride bıraktığımız üç ayı çağrıştıran ivmede bir düşüş yerine ( olağan dışı bir sürpriz ile karşılaşılmadıkça ) yatay sakin bir seyrin daha olası göründüğünü düşünüyorum. Haftaya görüşmek dileği ile …

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN