Döviz Cephesinde Fark Kapandı

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Kasım ayı borsanın bankalar özelinde yükseldiği ve döviz tabanlı seçeneklerin üst üste üçüncü ayı da sert değer kaybı ile noktaladığı bir seyre sahne oldu. Aralık ayı piyasalar için pozitif etki yaratabilecek bir haber ile perdelerini aralayacak.

ABD ve Çin ticaret savaşına mola vermek konusunda uzlaştılar. 90 gün müzakere ederek çözüm sağlamaya çalışacaklar. Niyet varsa sonuç almalarına bir engel yok. Herkes aynı gemide.

Trump’ın yapıcı bir tavra bürünmesi artık yavaşlayan dünya ekonomisinin ABD için de bir durgunluk tehdidi üretmesinden kaynaklanıyor.

Geçen hafta FED başkanının faiz artırımlarında yavaşlama hatta sona erdirmeye yaklaşıyor olabiliriz açıklamasını bu pencereden okuyun.

Yakın vade adına gelişen ülkeler lehine görünen bu manşet orta vade adına dikkate alınması gereken bir tehdit.

Çünkü çok uzun zamandır savunduğum “ dünya ekonomisi 2020 veya 2021 yılında durgunluk veya resesyona girecek “ tahminimi destekliyor.

Fiyatlamalarda bu durum önümüzdeki birkaç ayın konusu olmayacaksa da 2019 yılı içinde sıkça tartışacağız.

Aralık-Ocak perdesinde finansal piyasaları etkileme potansiyeli yüksek görünen başlıklar neler derseniz; bu hafta açıklanacak PMI verileri ve Brexit süreci birkaç adım öne çıkıyor.

Fransa’da yaşanan sarı yelekliler protestosu da potansiyel bir risk. Göz ardı etmemekte yarar var.

Dünya ekonomisi 2010 yılından bugüne sürdürdüğü büyüme evresinde belirgin bir yavaşlama içinde.

Bu bakıma ABD-Çin uzlaşısı finansal piyasaların yanında reel ekonomiler için de ihtiyaç duyulan bir doping olacak.

Bu hafta açıklanacak veriler üzerinde bir etkisi olmayacaksa da önümüzdeki birkaç ay açıklanacak öncü göstergeleri olumlu etkilemesi ve global ekonominin kısa süreli bir toparlanma yaşaması şaşırtıcı olmaz.

Pazartesi ve Çarşamba dünya genelinde PMI verileri açıklanacak. Cari durumu yavaşlamanın düzeyini ve dipten toparlanma eğilimi olup olmadığını göreceğiz.

Aktörler ABD-Çin uzlaşısının üzerine bu veri setinden de umut ışığı bulabilirse Aralık ayı beklentileri aşan bir iyimserliğe sahne olabilir.

DÖVİZ CEPHESİ

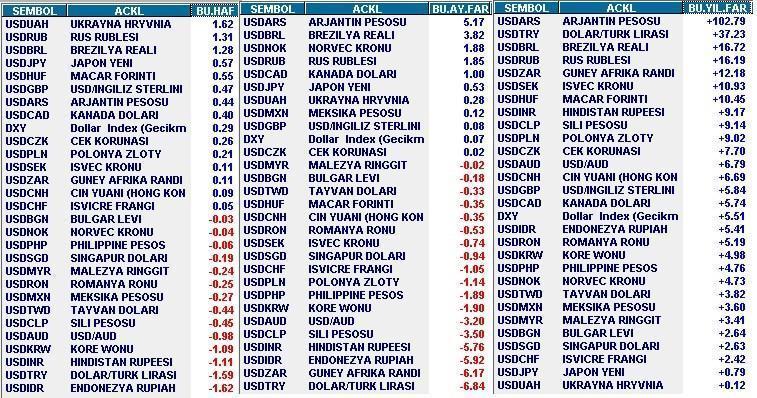

Türk lirası ardı ardına üçüncü ayı da güçlü değer artışı ile noktalayarak yaz aylarında benzeri ülke paraları ile oluşan farkın önemli bir bölümünü kapatmış oldu.

Bunu açalım. Yukarıdaki tabloya bakıp elin oğlunda dolar bu sene ( sağ sütun ) yüzde 15 yükselmiş bizde fark hala yılbaşına kıyasla yüzde 37 diyenler olabilir.

Nominal olarak evet ancak bu hesaplamayı her ülkenin enflasyonunu da dikkate alarak reel açıdan yapmak gerekiyor. Enflasyonu yüksek olan ülkede döviz kurlarının daha fazla yükselmesi bu işin doğası gereği.

Tabloda yer alan Rusya’da son bir yılın enflasyonu yüzde 3,5 Brezilya’da bu oran yüzde 4,6 G.Afrika’da yüzde 5,1.

Türkiye’de ise bugün açıklanacak Kasım verisi ile yıllık enflasyonun yüzde 22,5’a gerilemesi bekleniyor.

Bu üç ülkede ortalama yüzde 5 enflasyon varken dolar 2018 bütününde yüzde 15 değer kazandı.

Ülkemizde enflasyona bu ülkelerde doların gösterdiği enflasyon üzeri primi ( yüzde 10 ) eklersek referans almamız gereken oranı buluruz ki bu da yüzde 35 olur.

Başka bir deyişle 2018 başı milat alındığında ülkemizde döviz kurlarının ( altın ve gümüşte dahil bu sete ) göreli pahalılığı artık yüzde 2’ye geriledi.

Bu oran Ağustos sonunda yüzde 30 olmuştu.

Yeni okurlar şimdi yazmak kolay bunu o zaman paylaşsaydın diyebilir.

Paylaştım. Çok iyimsersin masal anlatıyorsun denmesi pahasına 20 Ağustos’ta yayınlanan Pusula’da bu konuyu da banka hisselerinde tarihe tanıklık ettiğimizi düşündüğümü de yaşanan kur şokunun bir yıl sürecek bir resesyona neden olacağını da en açık haliyle kaleme aldım.

Şimdi dünü bırakıp yarınlara bakalım.

1- Kapanan fark 2018 özeli ile kısıtlı. Türk Lirası’nın 2016 – 2017 döneminde yaşadığı negatif ayrışma nedeniyle teorik olarak halen ilave yüzde 15-20 prim alanı var.

2- Ancak ben teorik bu alanın en azından kayda değer bir bölümünün önümüzdeki asgari bir yıl içinde kapanmasını beklemiyorum. İleride gerçekleşmesi de Türkiye’ye özel faktörlere bağlı.

3- Önümüzdeki ay-yıllarda Türkiye güçlü pozitif bir haber-faktör değişikliği seti ile karşılaşsak dahi cari açığın yeniden tehdit edici düzeylere tırmanmaması için ekonomi yönetimi TL’de çok fazla değer artışı yaşanmasını istemeyecek, oluşabilecek fırsatları da TCMB rezerv yükseltmek ( döviz cephesinde alıcı olarak ) için kullanacaktır.

4- Bu nedenle döviz kurlarında geride kalan üç ayı çağrıştıran şekilde TL’ye özel bir geri çekilmenin yaşanmasının zor olduğunu, döviz kurlarında gerilemenin sürmesi için benzerimiz ülkelerde de döviz kurlarının düşmesi gerektiğini düşünüyorum.

5- Bu olur mu ? Mümkün. Aralık-Ocak parkurunda küresel piyasalarda pozitif seyir olasılığını daha yüksek bulmam nedeniyle lokal bir sürpriz ile karşılaşılmadıkça döviz cephesinde bu perde içinde en azından yukarı yönlü sert bir atak yaşanmasının güç olduğu gelişen ülke paralarının ve bu rüzgarın etkisi ile TL’nin ( yüzde 5-6 ile limitli ) prim şansının masadaki seçeneklerden biri olduğu görüşündeyim.

6- Sonuç derseniz döviz cephesinde risk almak geride kalan aylarda çok yüksek risk içeriyordu. Bu risk realize oldu. Artık daha üstlenilebilir riskler taşıyor.

7- Ancak güvenli alım fırsatı diyebilmek için de en azından ocak sonunun beklenmesi daha doğru olacağa benziyor.

STERLİN FIRSAT SUNABİLİR

Yıllardır döviz tabanlı varlıklar adını vererek sizlerle dolar euro altın ve gümüşe yönelik görüşlerimi paylaşıyorum. Artık bu cepheye İngiltere’nin para birimi olan Sterlin’i de ekleyeceğim.

Britanya Mart 2019’da AB’den ayrılmak üzere son viraja giriyor. 11 Aralık’ta İngiltere parlamentosu üzerinden anlaşılan metni oylayacak.

Konunun uzmanları oylamadan pozitif sonuç çıkmasının zor olduğu görüşünde.

En sevdiğim şey de bu işte. Ufukta kötü bir haber var.

Elinde sterlin olanlar için bu satırlar yok hükmünde. İngiliz para birimi dört-beş yıl öncesine kıyasla Euro’ya dolara karşı yüzde 20-25 değer kaybı yaşadı.

Belki de dört yıllık bir düşüş trendinin sonlarına yaklaşıyor.

Önceden sterlini seçenler pozitif senaryo beklentisi ile bence bir süre daha bekleyebilir.

Ancak sterlin pozisyonu olmayanlar için önümüzdeki aylar çekici fırsatlar sunma potansiyeli taşıyor.

İngiliz parlamentosu üzerinde anlaşılan metni kabul etmezse neler olacağı konusunda senaryolar muhtelif.

Sizi ayrıntı ile hiç boğmayacağım. Yüksek şansa sahip senaryo ikinci bir oylamada parlamentonun onay vermesi veya brexit’in iptalini veya ötelenmesini sağlayacak farklı bir çözüm yolunun açılması.

Sterlin dolar karşısında geçen haftayı 1,2750 ile tamamladı. Bu yılın başında GBPUSD 1,40 beş yıl önce 1,70 düzeyindeydi.

Sterlin dolar karşısında 1,25 desteğinde tutunarak bu parkuru atlatabilir mi ? Mümkün. Ancak atlatamaz ve güçlü 1,20 desteğine düşerse ilgi çekici olur.

Bu iş karakolda bitmez diyenler adına bence 1,20 civarı risk alınabilir bir düzey.

Yok süreç kördüğüm olur ve gerçekten de anlaşmasız bir ayrılık olursa ( bence olasılığı düşük ) İngiltere Merkez Bankası başkanının ifade ettiği üzere GBP yüzde 25 değer kaybedemez mi ? İmkansız değil.

İşte bu nedenle varlıklarda sterline yer vermeyi düşünenler ne var ne yok 1,20’de alayım demek yerine karakol senaryosuna bir o kadar da o seviyeden alırım diyerek rezerv bırakmalı.

Varlık yönetiminde her enstrüman hak ettiği ölçü ve ağırlık ile portföylerde yer bulmalı.

Ötesi fanatizm olur.

Kasım ayını yüzde 30 getiri oranı ile tamamlayan ve pay değeri yüzde 2,6 yükselen GPG’de ( yönettiğim yatırım fonu ) ben de yüzde 35 üst sınır olmak üzere döviz tabanlı varlıklara ve yine ayrıca 35 üst sınır ( toplam yüzde 70 ) ile altın veya gümüşe yatırım yapabiliyorum.

Alt sınırda özgürüm ve şu anda bu ürün grubunda pozisyonum yok.

Ancak başta sterlin olmak üzere döviz tabanlı varlıkları oluşabilecek kısa-orta vadeli fırsatlar için dikkatle izliyorum.

Diğer dörtlü ( dolar euro altın ve gümüş ) adına ay içinde çok kısa vadeli pozisyonlar için olası aşağı yönlü hareketleri hamle fırsatı olarak görsem de prensip olarak dış iklimin Ocak sonuna kadar pozitif seyredebileceğini düşünerek nazlı alıcı modundayım.

Bir süre daha riski yüzde 27 ağırlık ile pozisyon koruduğum borsada taşımayı planlıyorum.

BORSA İSTANBUL

Borsa bankalar liderliğinde Kasım ayında değer kazanırken BIST Sanayi endeksi bu perdeyi yüzde 2,6 kayıpla tamamlayarak 110.679 puana geriledi.

BIST sanayi endeksi 158 şirketten oluşuyor. Anlayacağınız çok geniş bir havuz ve içlerinde yaz aylarında banka hisselerinin uğradığına benzer aşırı ucuz denebilecek fiyatlara gerileyen çok sayıda seçenek oluştu.

BIST 100 endeksinin Ocak sonuna kadar olan süreçte 105,000 civarını test edebileceğini ve Avrupa ekonomisinde toparlanma sinyalleri ile de karşılaşılması durumunda 2019 ilk yarısı içinde 115.000 – 116.000 bandına kadar yükselişin sürebileceğini düşündüğümü birkaç haftadır tekrara düşme pahasına paylaşıyorum.

Bu görüş geçerliliğini koruyor ve ABD-Çin uzlaşması ile gerçekleşme olasılığının yükseldiğini düşünüyorum.

Ara direnç nerede derseniz şuraya gelirse dikkat buradan sert düzeltme gelebilir evhamına kapılmak için ( dışsal veya içsel olağan dışı bir faktör değişikliği yaşanmadıkça ) erken olduğu görüşündeyim.

Endeks en olumlu senaryoda dahi kuşkusuz çok sayıda slalom yaşayacak. Ancak haftalık bir köşe yazısında herhangi bir seviyeye dikkat çekerek okurları yanlış yönlendirmekten kaçınmayı daha doğru buluyorum. Haftaya buluşmak dileği ile…

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN

9.390

Değişim: -0,33%

Hacim : 85.450 Mio.TL

Son veri saati : 18:05

Düşük 9.376

15.11.2024

Yüksek 9.501

Açılış: 9.448

34,4325

Değişim: 0,29%

Düşük 34,2525

15.11.2024

Yüksek 34,8345

Açılış: 34,3323

36,3436

Değişim: 0,31%

Düşük 36,1489

15.11.2024

Yüksek 36,6047

Açılış: 36,2328

2.842,57

Değişim: 0,29%

Düşük 2.825,04

15.11.2024

Yüksek 2.873,03

Açılış: 2.834,38