Dolar Zorlanıyor...

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Dolar düştü mü ? Hayır. ABD para birimi ülkemizde geçen hafta da yüzde 2,1 değer artışına imza attı. O halde bu başlık nedir derseniz bu başlık doların dünyadaki seyri ile ilgili.

Dolar dünya genelinde Şubat ayından itibaren yükselişe geçmişti. Bu hareket Ağustos ortasına kadar sürdü. Geçen hafta başına kadar yükselişin yerini yatay bir seyre bıraktığına şahit olduk.

Geçen hafta ise ibre aşağı döndü ve ABD para birimi dünya genelinde ortalama yüzde 1,2 kadar değer kaybetti.

Bu geçici bir geri esneme mi yoksa bir süre devam edebilecek bir değer kaybı süreci mi anlamak için hareketi kaynağından sorgulamak gerekiyor.

Doları dünyada kuvvetlendiren haklı gerekçe ABD ekonomisinin büyüme temposunun dünyanın geri kalanından yüksek olması. Bu faktör geçerliliğini koruyor.

Trump’ın sene başında devreye soktuğu vergi teşvikleri ve ticaret savaşında üretimi ABD’ye çekme çabaları doların rüzgarı arkasına almasına neden oldu.

Hal böyle olunca da ABD Merkez Bankasının faiz artırımlarına hız kesmeden devam edeceği beklentisi doları besledi.

Halen FED tarafından uygulanan politika faizi yüzde 2.

ABD Merkez Bankasının önümüzdeki üç ay içinde iki, altı ay içinde asgari üç ( belki dört ) kez 0,25’er puanlık faiz artırımları ile bu oranı 2,75-3,00 bandına çıkarması bekleniyor.

Bu elbette önemli ve parayı dolara park etmenin ödülünün yükseleceği anlamına geliyor.

Ödülü artacak bir para biriminin kuvvetlenmesi temel finansın kaçınılmaz sonucudur.

Tartışmamız gereken soru bu beklentinin yeterince fiyatlanıp fiyatlanmadığı.

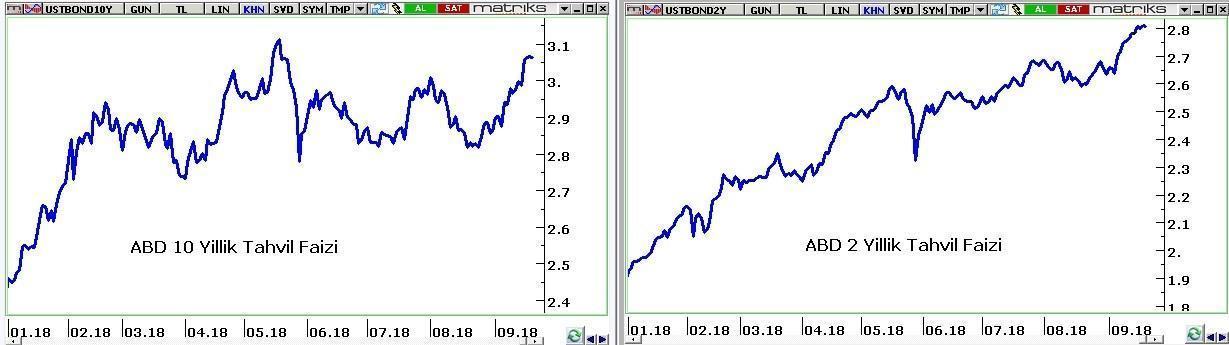

Yukarıda ABD tahvil faizlerinin seyrini görüyorsunuz. Bu cephede ibre FED beklentisi ile yukarı gittikçe dolarda dünya genelinde yükseliyor.

Buraya kadar aktardıklarım ne olduğu ile ilgili.

Oysa ihtiyacımız ABD tahvil faizlerinde ne olacağı bilgisi.

İşte bu noktada da iki ayrı pencereden tahvil faizlerine farklı bir yorum getirmeye ihtiyacımız var.

10 yıl vadeli ABD tahvil faizi geçen haftayı yüzde 3,06 seviyesinde tamamladı.

5 yıl vadeli ABD faizi yüzde 2,95 2 yıl vadeli ABD tahvil faizi ise yüzde 2,80 düzeyinde.

Vade uzadıkça faiz oranının yüksek olması adettendir.

Dile kolay birinde paranızı beş diğerinde iki seneliğine ödünç veriyorsunuz.

5 yıl vadeli tahvil ile 2 yıl vadeli tahvilin faiz oranları arasındaki fark Ocak 2016 – Mayıs 2018 döneminde kabaca 0,40 puan civarında seyrediyordu.

Son dört aylık dilimde bu fark hızla kapandı ve artık 5 yıl vadeli tahvilin faizi 2 yıllık tahvilin faizinin sadece 0,15 puan ( 15 baz puan ) üzerinde. Ağustos ayı içinde bu farkın 0,08 puana kadar gerilediğine dahi şahit olduk.

Getiri eğrisinde yataylaşma denen bu durum faiz artırımlarında sona yaklaşıldığının işaretidir.

FED’in faiz oranlarını yüzde 4’e kadar çıkarması bekleniyor olsa uzun vadeli ABD faizlerinin bugün yüzde 3 civarında değil yüzde 4’e yakın bir yerde olması gerekirdi.

Bu bakıma ABD tahvil piyasasından yapabileceğimiz ilk çıkarım aktörlerin FED faiz artırımlarının 2019 yılı içinde sona ereceğini düşündüğü & fiyatladığı olmalı.

Nitekim FED de nokta tahminlerde 2018 yılının kalan bölümünde 0,50 2019 yılı için toplam 0,75, 2020 yılı içinde ise sadece 0,25 puanlık artırım öngörüyor.

Başka bir deyişle FED şu anda yüzde 2 olan politika faizinin 2020 yılında yüzde 3,5 ile zirveye ulaşacağı görüşünde.

Toparlarsak 5 ve 10 yıl vadeli ABD tahvil faizlerinin yüzde 3 civarında seyretmesi 2019 içinde şartların değişebileceği ve FED’in bu yıl toplam 0,50 puanlık ilave artırımı takiben 2019 yılı içinde 0,50 puanlık bir artırım daha yapıp durmak zorunda kalabileceğine işaret ediyor.

Buna bazıları sevinebilir. Oh ne güzel FED dursun da dünya huzur bulsun diyebilir.

Gelin görün ki bu hiç ama hiç hayra alamet olmaz.

FED küresel durgunluk veya resesyonun ipuçlarını gördüğünde frene basacak.

2020 – 2021 döneminde ABD Merkez Bankası faiz arttırmak bir kenara belki de faiz indirmek zorunda kalacak.

Küresel resesyon fiyatlamasının perde araladığına yönelik en güvenilir sinyal 5 yıl vadeli ABD tahvil faizinin 2 yıl vadeli ABD tahvil faizi ile eşitlendiği veya altında düştüğü durumda oluşacak.

Bugünden karalar bağlamak için erken. Eyvah küresel resesyon demek yersiz.

Henüz 2018 bile tamamlanmadı.

Ben 2019 içinde ABD tahvil faizlerinin yüzde 3,5 civarına yükselebileceği görüşündeyim. Ancak bu hareketin önümüzdeki 4-5 ayın konusu olacağını sanmıyorum.

Şimdi merceği yakın vadeye çekelim ve FED’in bu haftaki toplantıda ( Çarşamba günü ) yapacağı faiz artırımının doları destekleyip desteklemeyeceğine kafa yoralım.

Yüzde 2 olan FED faizi ile yüzde 2,80 olan 2 yıl vadeli ABD tahvil faizi arasındaki fark bize önümüzdeki toplam 0,75 puanlık faiz artırımının fiyatların içinde olduğunu ve doları desteklemeyeceğini gösteriyor.

Eğer FED bu hafta 2019-2020 dönemine yönelik projeksiyonunda yukarı yönlü bir revizyon yaparsa dolar bundan güç bulur.

Ancak projeksiyonlar yukarı yönde revize edilmez ve Haziran toplantısındaki tutum yinelenirse ben bunun ABD doları adına negatif etki göstereceğini ve geçen hafta ilk işaretlerini gördüğümüz zayıflığın belki de Şubat 2019’a kadar sürebilecek dolar aleyhine ılımlı bir seyri tetikleyeceğini düşünüyorum.

DOLARTL NE OLUR?

Bu cepheyi belirleyecek ana faktör Türkiye özeli olmaya devam edecek. ABD para birimi sene başından bugüne ülkemizde yüzde 66 değer kazandı.

Benzerimiz ülkelerde ise ABD para birimi bu yıl ortalama yüzde 15 değer kazandı.

Ülkemizde enflasyon daha yüksek olduğu için bizde bu hareketin karşılığı yüzde 30 olmalıydı.

Bu farkın azalması veya artmaya devam etmesi bize bağlı.

Salı günü Erdoğan BM Genel Kurulu için ABD’de olacak.

Programda Trump ile ikili bir temas yer almıyor.

Ancak iki ülke diplomatlarının bunu sağlamak için mekik dokuduğunu öngörmek zor değil.

Bu yönde bir görüşme gerçekleşirse TL için etkisi pozitif olur.

Yurtiçi piyasalar üzerinde etkili olacağını düşündüğüm ikinci faktör Erdoğan’ın Cuma günü gerçekleştireceği Almanya ziyareti.

Türkiye cari açık sorununu çözmek için hem turizm gelirlerini arttırmak hem de AB ile gümrük birliğini hizmet sektörünü de içerecek biçimde genişletmek istiyor.

Gümrük birliğinin güncellenmesi bir ziyarette elde edilebilecek bir kazanım değil. Ancak temeli atılabilir. Merkel’in de bu konuya pozitif yaklaşacağını tahmin ediyorum.

Piyasa pozitif olduğunu düşündüğüm YEP’i (Yeni Ekonomi Programı) de değerlendirmeye eklediğimde ben yakın vadede döviz tabanlı varlıklarda aşağı yönlü risklerin daha baskın hale geldiğini dolar/TL özelinde yukarıdaki grafikte görebileceğiniz sıkışmanın aşağı yönlü bir kırılmaya sahne olması ihtimalinin yükseldiğini düşünüyorum.

BORSA İSTANBUL

Doların küresel seyri yabancı fonların risk alma iştahında önemli bir etken. dolar yükselirken fonların daha defansif değer kaybederken daha cesur hamleler yapması adettendir.

Başka bir ülke varlığına o ülke para birimi cinsinden yatırım yaptıklarında sattıkları doları uygun fiyattan yerine koyamama kaygıları en büyük kabuslarıdır.

Geçen hafta riskli kabul edilen ve Eylül ayına kadar olan kesitte ABD doları güç kazanırken değer kaybeden ülke borsaları ibreyi yukarı çevirdiler.

Geçen hafta riskli kabul edilen ve Eylül ayına kadar olan kesitte ABD doları güç kazanırken değer kaybeden ülke borsaları ibreyi yukarı çevirdiler.

FED toplantısının dolar negatif havayı değiştirmemesi ( bence olasılığı daha yüksek ) durumunda riskli sayılan ülke varlıklarının talepli seyri sürdüreceğini ve bu rüzgarın Borsa İstanbul adına da destekleyici olacağını düşünüyorum. Haftaya buluşmak dileği ile...

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN