Dolar & Borsa el-ele hep beraber nereye?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Nisan ayının ilk dört haftasında USDTRL % 4,5 EURTRL % 5,9 Gram Altın ( TL bazında ) % 3,7 ve BIST 100 % 5,8 değer kazandı.

Yurtiçinde yatırımcısına kaybettiren tek finansal ürün devlet tahvili oldu. Gösterge tahvilin fiyatı % 2 düşerken faizi % 8,8 ‘den % 10,3 ‘e yükseldi. ( İkincil piyasada faiz oranı yükseldiğinde tahvilin fiyatı yani değeri geriler )

Borsalar adına dünya genelinde nisan pozitif geçiyor. Yılın ilk çeyreğinde Avrupa borsaları % 20 ‘yi bulan yükselişlere imza atarken nisan ayı çirkinler kulübünün gösterisine sahne oluyor.

Kendine has özel bir hikayesi olan Çin’i bir kenara bırakırsak nisan ayının en iyi performans gösteren borsaları önceki aylarda ve 2014 genelinde zayıf seyreden Rusya, Brezilya, G.Kore hisse marketleri olurken,

Yılın ilk çeyreğinde bırakın vasat performansı % 5,7 değer kaybederek en iskontolu borsa durumuna gelen BIST de bu dışsal rüzgardan yararlanıyor ve en azından ilk çeyrekte uğradığı kaybı nisanda telafi etmiş görünüyor.

Dolarda ralli sürüyor mu ?

Dolar ise 9 aylık bir yükseliş serisini takiben nisan ayında dünya genelinde değer kaybediyor. ABD para biriminin başta euro olmak üzere gelişmiş 6 büyük para birimine karşı değerini gösteren Dolar endeksi bu ay % 1,5 geriledi.

Nisan ayına kadar olan kesitte ( şu anda Türkiye’de yaşanana benzer biçimde ) doların güçlü yükselişine sahne olan Brezilya ‘da ise bu ay ABD para biriminin değer kaybı % 7,5 ‘a ulaştı.

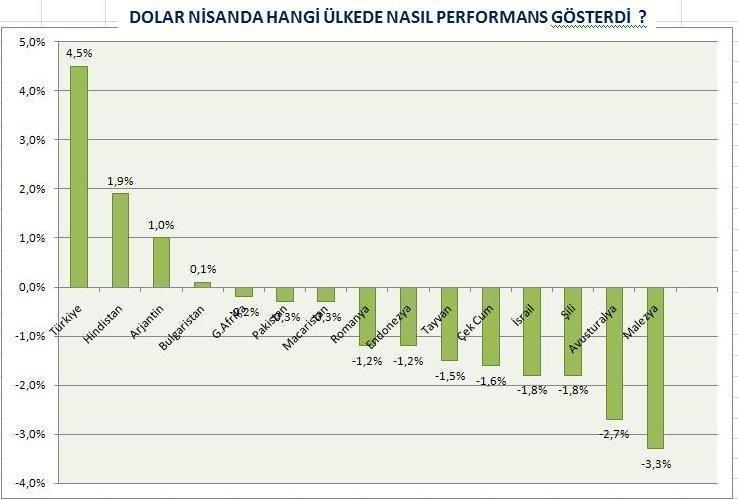

Sırf Brezilya ‘da değil. Türkiye’ye benzer özelliklere sahip 14 ülkenin 10’unda ABD para birimi Nisan ayında değer yitiriyor.

Türkiye cephesinde ise seçim fiyatlaması doların dünyada düşerken % 4,5 değer kazanmasına neden oldu.

Ancak resme yılbaşından bugüne ne oldu diye bakarsak nisandaki kısıtlı gerilemeye rağmen ABD para birimi ufuktaki FED faiz artırımının etkisi ile gelişen ülkelerde ortalama % 5,4 primli.

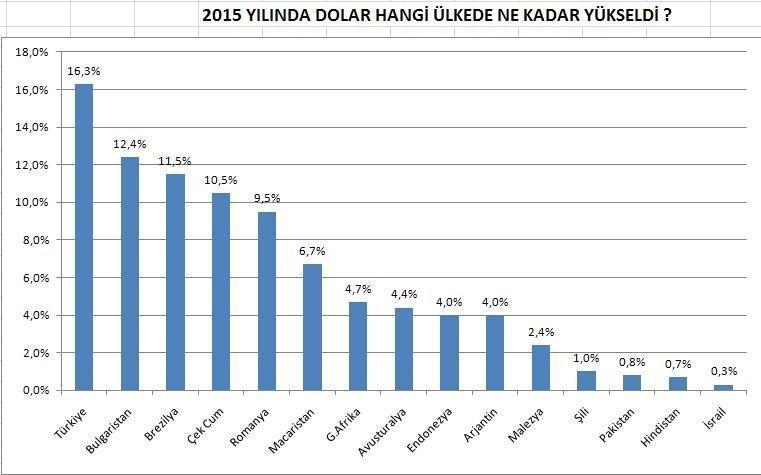

Türkiye ise gelişen ülkeler içinde yılbaşından bugüne % 16,3 prim ile doların en çok değer kazandığı ülke oldu.

Özetle Türk Lirasındaki negatif ayrışma % 11’i buldu. Yani Türkiye’de dolar dünyaya kıyasla pahalı olmayı sürdürüyor. Başka bir deyişle bu sene dolar Türkiye’de dünyaya paralel seyretmiş olsa şu anda kur 2,72 değil 2,42 olacaktı.

Pek çok analist FED’den faiz artırımına dem vurarak USDTRL’deki yükselişi açıklamaya çalışsa da dünyadaki seyir ile Türkiye’deki seyir örtüşmüyor.

Açıkçası ben yılın başında TL ‘nin dünyadan bu kadar ayrı hareket etmesini beklemiyor 2,60 ‘ın aşılacağını düşünmüyordum Ancak esas olan sonuçtur.

Top auta giderken defans oyuncusuna çarparak da olsa gol olunca nasıl tribünler bunu coşku ile kutluyorsa sene başında dolar 2,75 olur diyerek haklı çıkan analistleri kutlayarak biz değerlendirmemize devam edelim.

Dolar dünyada yeniden yükselmeye başlar mı ?

Önümüzdeki dört ay içinde FED etkisi ile ( ABD Merkez Bankası faiz artırımını gerçekleştirmeden hemen önce ) dünya genelinde doların son bir kedi sıçraması yaşaması kuvvetle muhtemel.

Bu noktada kritik soru bu sıçrama mayıs ayında mı gerçekleşir yoksa Ağustos ayına mı kalır ? Başka bir deyişle FED ilk faiz artırımını 17 Haziran tarihli toplantıda mı yoksa 17 Eylül’de mi gerçekleştirir ?

Mayıs ayı boyunca piyasaların bu soruya vereceği yanıta ışık tutacak en önemli data olan ABD tarım dışı istihdam verisini önümüzdeki hafta öğreneceğiz. Bu datanın gücüne bağlı olarak aktörler 17 Haziran mı 17 Eylül mü papatya falının yanıtını arayacak.

FED’in arada birde 29 Temmuz toplantısı var ama bu toplantıyı takiben basın konferansı olmadığı için faiz artırımına konu olma şansını düşük buluyorum.

Eğer ABD verisi vasat gelirse ben mayıs – haziran periyodunda doların dünya genelinde değer kaybının süreceği görüşündeyim. Yok bu veri güçlü gelirse mayıs-haziran perdesinde ABD para biriminin dünya genelinde % 7 – 10 arası marjla son kedi sıçramasına şahit olabiliriz.

Sonrası bence dolar adına karanlık. Hemen her yazıda paylaştığım üzere son bir yılda doların dünya genelindeki yükseliş gerekçesi olan faiz artırım döneminin başlamasını takiben beklenti bitti kuralı gereğince ABD para biriminin düşüş trendine gireceği görüşündeyim.

Bu bakıma dünya genelinde bir süre daha doların dalgalanacağını ancak FED faiz artırımının gerçekleşmesini takiben ABD para biriminin 12 -18 aylık bir vadede cari düzeylerden asgari % 15 değer kaybına uğrayacağı bir dönemin perdelerini aralayacağını tahmin ediyorum.

Dolar Türkiye’de yükselmeye devam eder mi ?

Geldik bizim tarafa. Seçim belirsizliğine yönelik fiyatlamada ben sona yaklaştığımız görüşündeyim. Başka bir deyişle yurtiçinde major faktör değişiklikleri ile karşılaşmayacağımız, genel seçimlere güncel şartlara yakın bir atmosferde gireceğimiz varsayımı altında Sayın Ali Babacan’a veda fiyatlamasının büyük ölçüde tamamlandığını düşünüyorum.

Ne yani hepsi bu mu ? Ne nankörsün diyenler olabilir. Yanlış anlamayın Babacan’a veda fiyatlaması büyük ölçüde tamam derken seçim öncesini kastediyorum. Seçimlerden sonra Sayın Babacan’ı mumla arayacağımız hatalarla karşılaşırsak elbette yeni panik ataklar yaşanabilir.

Şimdi ne malum seçim öncesi Babacan’a veda fiyatlamasının sonuna yaklaştığımız sorusuna yanıt arayarak devam edelim.

Türkiye’de döviz cephesi ile birlikte seçim fiyatlamasının sürdüğü diğer cephe tahvil piyasası. Yukarıdaki grafikte mavi çizgi tahvil faizini kırmızı bantlar teknik olarak aşırılaşma bölgelerini gösteriyor.

2014 ilk çeyrekte ( yerel seçimler öncesi ) % 11,76’ya kadar yükselen gösterge tahvil faizi geçen haftayı % 10,27 ile tamamladı. ( Mart kapanışı % 8,77, Ocak kapanışı % 6,89 )

Bazı analistler yerel seçim arifesindeki zirve seviye olan % 11,76’nın yeniden test edilebileceğini düşünüyorsa da ben iki nedenle buna katılmıyorum.

Geride kalan 1 yılda dünya genelinde tahvil faizleri 1 – 1,5 puan kadar geriledi. Bu seyirde ABD muslukları kapatırken nerede ise aynı cömertlikle Avrupa’nın parasal genişlemeye gitmesi çok etkili oldu.

Bu bakıma tahvil cephesinde dışsal iklimin mart 2014’den görece daha düşük bir seviyede faizlerde tepe oluşumunun gerçekleşmesini destekleyeceği görüşündeyim.

İkincisi sıkça hatırlattığım üzere yurtiçi şartlar mart 2014 ‘e kıyasla çok daha düşük tansiyona işaret ediyor.

Ben bu gerekçeler ile nisan ayında 1,5 puan yükselen 2Y tahvil faizinde tepe adresine yaklaştığımızı düşünüyor seçim öncesinde % 10,70 – 11 bandının geçilmesini beklemiyorum. ( Benzer şekilde 10Y tahvil faizinde de % 10’un aşılmayacağı görüşündeyim )

Nisan genelinde USTRL ‘deki yükselişi ( yabancı çıkışı ile ) besleyen tahvil cephesinde önümüzdeki haftalarda yabancı yatırımcı ilgisi oluşur ve öngördüğüm şekilde 2Y tahvilde % 10,70 – 11 bandı test edilerek veya edilemeden ibre aşağı dönerse,

Bu döngüde tersine dönecek tahvil piyasasına para girişi Türk Lirası lehine bir esintiye ( yabancılar tahvil almak üzere döviz satacaktır ) kaynak olacaktır.

Bu bakıma dolar- borsa- altın üçgeninde mekik dokuyan yatırımcılar adına tahvil seçeneğinin de çekici bir alternatif konumuna geldiği görüşündeyim.

Dolar Türkiye’de emsal ülkelere kıyasla % 11 kadar yüksek değerden işlem görüyor. Seçim sonrası hükümet hangi parti veya partiler tarafından kurulursa kurulsun, ekonomi yönetiminde direksiyona piyasaları tedirgin etmeyen ( örneğin Mehmet Şimşek ) bir kaptanın oturacağı varsayımı altında,

Ben bu primin yarısının yakın vadede ( haziran sonuna kadar olan kesit ) ortadan kalkacağını, kalan yarısının da içsel pozitif gelişmelerle yılsonuna kadar ortadan kalkmasının söz konusu olabileceğini düşünüyorum.

Toparlarsak önümüzdeki 4 ay içinde dolar dünyada yükseliş kaydetse bile TL ‘nin pozitif ayrışma alanı oluştuğunu, USDTRL ‘de yılsonu itibarı ile % 10 dışsal ve asgari % 6 içsel ( toplam % 16 ) değer kaybı marjının dikkate alınması gerektiği görüşündeyim.

Bu bakıma geniş bir kesim tarafından yedi kocalı hürmüz şarkısının 3’de yetmez sözlerini hatırlatan yılsonu USDTRL öngörülerinin aksine bu cephede 2015’in 2,30 seviyesinin altında tamamlanabileceği yönündeki görüşümü koruyorum.

Borsa İstanbul

Borsa İstanbul için 08.03.2015 tarihli pusulada şartların kötü olduğu zamanlarda fiyatlar iyidir ( ucuz ) kuralından hareket ile özellikle banka hisselerinin çekici fiyatlara gerilediğini ve yatırım için cazip olduğunu düşündüğümü aşağı yönlü marjı BIST Banka endeksinde 135.000 – 138.000 puan ile BIST 100 içinse 77.500 ile kısıtlı bulduğumu paylaşmıştım.

Mart içinde BIST Banka en düşük 136.000 BIST 100 76.650 puana kadar geriledikten sonra ibre yukarı döndü ve geçen haftayı BIST Banka 148.400 BIST 100 85.500 seviyesinde tamamladı.

Genel bakışımda bir değişiklik yok. Yılsonuna yönelik olarak BIST Banka endeksinde 200.000 ( şartlara bağlı olarak belki 225.000 ) BIST 100 endeksinde 107.000 potansiyelinin geçerliliğini koruduğu görüşündeyim.

Geçen haftayı 84.650 puanda tamamlayan BIST Sanayi endeksinde ise 86.000 seviyesinin frenletici etki gösterebileceğini bu bakıma hisse portföylerinde sektör tercihinde banka ağırlıklı gidilmesinin daha doğru olacağını düşünüyorum.

BIST 100 özelinde yakın vadede 87.500 seviyesini iyimser karamsar kavgasına adres teşkil edebilecek ilk adres olarak görüyor bununla birlikte ABD tarım dışı istihdam verisi beklentilerin çok üzerinde bir canlanmaya işaret etmedikçe endeksin mayıs ayı içinde 90.000 puanı test edebileceğini tahmin ediyorum.

FED faiz artırımı gerçekleşmeden önceki kesitte ise ( muhtemelen eylüle kadar ) BIST 100’de 93.800 BIST Banka endeksinde 175.000 puanın aşılmasını beklemiyorum.

Pusulaya piyasa şartlarından tamamen bağımsız olarak okurları bıktırmamak adına 3 hafta ara veriyorum.

Başta ilk editi yapan sevgili eşimden olmak üzere pusulanın gereğinden fazla uzun olduğu 2 sayfayı geçmemesi gerektiği yönünde eleştiriler alıyorum.

Gerek bu konuya gerek diğer hususlara ilişkin görüşlerinizi yorumlar bölümünde paylaşarak okur memnuniyetine yönelik yapacağımız revizyonlara ışık tutmanız bize çok yardımcı olacaktır. Bir sonraki pusulada ( 17.05.2015 ) görüşmek dileği ile.

Anlık – Günlük Değerlendirmeler

Her pazartesi saat 17:40’da haftanın açılışını değerlendirmek üzere TRT Türk’te Merve Kır’a konuk oluyorum. Genel stratejiye yönelik görüşlerimi pazar günleri BIG PARA ‘da yayınlanan köşe yazım pusula ile okurlara aktarırken, haber akışına bağlı anlık değerlendirmeleri ve günün içindeki seyre yönelik tahminlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

- BIST

- DOLAR

- EURO

- ALTIN