Çare antibiyotik

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Oysa dünyada bir şey olduğu yok. Dolar geçen hafta izlediğim 36 ülkenin 29’unda değer kaybetti. ABD para birimi Ekim – Kasım perdesinde 2016 kayıplarını telafi etmiş olsa da halen bu otuz altı ülkenin on beşinde sene başındaki değerinin altında.

Türkiye’de ise sene başından bugüne doların değer kazanımı % 20’yi aştı. Bu durum finans dünyasının sınırlarını da aşarak toplum genelinde güçlü bir moral bozukluğuna dönüşüyor. Umutlar kırılıyor, kaygılar daha da baskınlık kazanıyor.

Önceki haftalarda bir kesimin savunduğu dolar dünyada yükseliyor tezi geçen hafta yerini evet Türkiye’de yükseliyor ama sor bakalım nedene bırakırken sayısız çözüm reçetesinin yarışa tutuştuğunu görüyoruz.

Ankara’nın bu durumdan rahatsız olması ve çözüm için kolları sıvaması sevindirici. Dolar satalım kampanyalarının, yerli para kullanmalı çıkışlarının da bir zararı yok. Ancak salt Çılgın Türkler motivasyonu ile bu sorunu çözemeyiz.

Doların değeri kendi içimizde yaptığımız alışveriş ile belirlense nakavt da ederiz. Gelin görün ki Türkiye her yıl yüksek cari açık veren, hali hazırda güçlü yabancı yatırımcı ağırlığına sahip bir ülke.

Başka bir deyişle ekonomik çarkların dönmeye devam etmesi için borç veya yatırım olarak her sene 35-40 milyar dolar net döviz girişi gereksiniyoruz.

Yabancıların döviz cephesinde satıcı kampta da yer almalarını sağlamaktan uzak reçeteler sadece zaman kazandırıp ağrı kesici tadında geçici çözümler üretebilir. Antibiyotik etkisi göstermez.

Hele Merkez Bankası elindeki dövizi satsın önerileri finans gerçeklerinden tamamen uzak. Bu makro temelleri zedelenmiş olsa da halen iyi diyebileceğimiz Türkiye resmini topal ördeğe çevirir.

TCMB satarken iyi de şarjör boşalınca ne yapacağız ?

Ekonomi yönetimi hassas bir iş. Pardonu yok. Önümüzdeki maçlara bakacağız diyerek de durumu kurtaramayız. Ne yapacağız o zaman ?

REÇETE

TL’deki sert değer kaybını durdurup tersine çevirmek ve ekonomide çarkların yeniden görece sağlıklı biçimde devri daimini sağlamak için çözüme kronikleşen güven duygusunu tamir ederek başlamalıyız.

Nasıl mı ?

1- Avrupa ile ilişkileri Türkiye’nin çıkarlarından ödün vermeden düzelterek.

2- Yurtiçinde süren terörle mücadelenin toplum genelinde öz-güven sarsan genel bir paranoyaya dönüşmesini engelleyerek.

3- Önümüzdeki yıl gerçekleştirilecek anayasa değişikliğine ilişkin referandumu bir demokrasi şölenine çevirerek sert kamplaşmaların & suçlamaların havalarda uçuştuğu bir gerilim perdesine dönüşmesine izin vermeyerek.

Bu üç temel başlıkta ne kadar yol kat edebilirsek önümüzdeki aylarda işleri o ölçüde düzeltebiliriz. Popüler manşet olan yapısal reformlar ve benzeri adımlar sonraki zamanın konuları. Zemini düzeltmeden üzerine bina dikemeyiz.

AB İLE PAZARLIKTA SON DURUM

Avrupa ile ilişkiler konusunda ümit verici filizlenmeler görüyorum.

Almanya ve Fransa’da önümüzdeki yıl seçim var. Özellikle de bu iki ülkede marjinal partilerin kuvvetlenmesi AB adına en büyük risk.

Avrupa ekonomisi toparlanıyor. 2011-2012 ‘de olduğu gibi marjinaller işsizlik vb sorunlardan o denli beslenemiyor. O yüzden de popülariteleri görece azalıyor. Bugün oya dönüştürdükleri mesele mülteci akını.

Bu nedenle Türkiye ile yapılan mülteci anlaşması başta Merkel tüm merkez parti liderleri için çok değerli. Tam da seçimlere gidilirken bu anlaşmanın bozulması hiç işlerine gelmiyor. Uygun bir alternatif yaratmak hem zor hem de buna fazla bir zaman yok.

Ankara bu avantajın farkında. İki yıl sonra elinde böyle bir koz kalmayabileceğinin de bilincinde. Var gücüyle yükleniyor.

Ancak vur diyince öldürdük eleştirilerini gündeme getiren bu tavır Avrupa kampında farklı tartışmaları tetiklemeye başladı. Türkiye mülteci anlaşmasını fesih ederse biz de Gümrük Birliğini feshe gidelim görüşü taraftar buluyor.

Bu risk kur artışının da ekonomi dünyasındaki geriliminde en büyük nedeni. Dile kolay AB dış ticaretimizin yarısını teşkil ediyor ve pratikte bu menşede bir gelişme Türkiye ekonomisi üzerinde sarsıcı etkiler yaratma potansiyeli taşıyor.

Özetle gerek Avrupa’nın gerek Türkiye’nin elinde tahrip kapasitesi yüksek birer silah var. Diplomasi bu tür durumlar içindir. İki taraf da karşı silahın ateşlenmemesini ve çıkarlarının korunmasını gereksiniyor.

Geçen hafta da paylaştığım üzere ben bu müzakerelerin bir uzlaşı ile noktalanma ihtimalini yüksek buluyor, gümrük birliği anlaşmasının Türkiye’ye ekonomik kazanımlar sağlayacak şekilde geliştirileceğini ve AB-Türkiye ilişkisinin zaman içinde tam üyelik yerine ekonomik işbirliği içeren imtiyazlı ortaklık çizgisine evirileceğini düşünüyorum.

Var olan gümrük birliği anlaşması sadece sanayi mallarını kapsıyor. Kamu ihaleleri ve hizmet sektörünü de kapsayacak biçimde geliştirilmesi Türkiye adına çok önemli.

Nitekim Cuma günü gerçekleştirilen Ekonomik Koordinasyon Kurulu toplantısından sonra yapılan açıklamada yer alan “ AB ile görüşmeleri süren gümrük birliği anlaşmasının güncellenmesine ilişkin devam eden olumlu süreç hakkında ilgili bakanlar tarafından EKK bilgilendirilmiş ve aynı doğrultuda çalışmaların hızlandırılmasına karar verilmiştir “ ifadesine bakılırsa pazarlık hızla bu eksene eviriliyor.

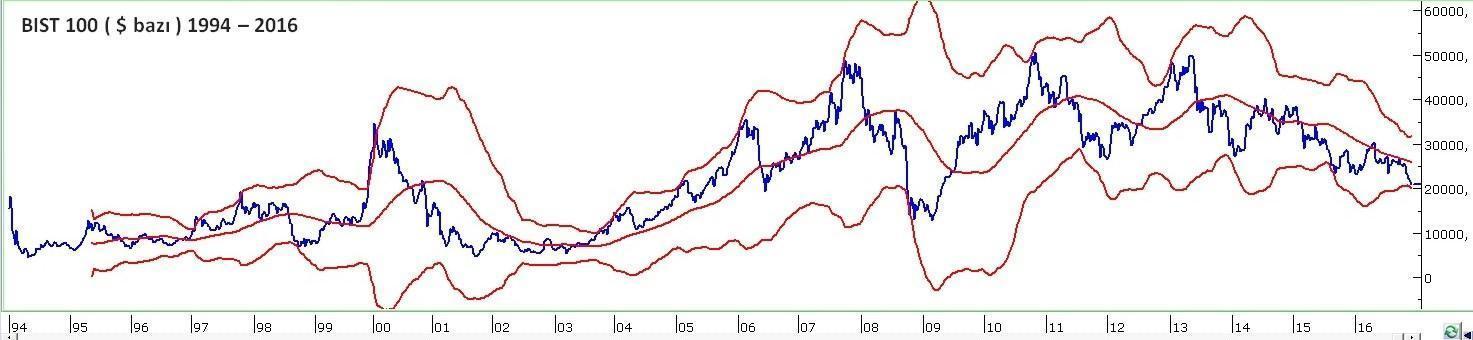

BORSA İSTANBUL

22.000 $ desteğini aşağı kıran endeks 20.000 $ desteğine doğru savrulduysa da Cuma öğleden sonra gelen alımlarla dengelendi ve haftayı TL bazında 73.390, $ bazında 20.870 seviyesinde tamamladı.

Teknik olarak bir aşırılaşma bölgesinden herhangi bir pozitif haber olmamasına rağmen gelen bu ölçülü sıçrama umut verici. Kısa vadeli teknik göstergeler de olumluya döndü.

Borsa için önceki iki hafta paylaştığım görüşler geçerliliğini koruyor. Türkiye’de şartların çok kötüden az kötüye ( belki vasata ) evirilme ihtimalini yüksek buluyor, 2016 ilk yarısında yaşanana benzer biçimde borsanın 2017 ilk yarısında da güçlü bir yükselişe imza atabileceğini düşünüyorum.

Kuşkusuz bu beklentinin temel dayanağı AB ile bir uzlaşmanın sağlanacağı ve yurtiçinde gerilimin referandum öncesinde yerini kademeli bir yumuşamaya bırakacağı varsayımı.

Yukarı yönlü potansiyel ile ilgili olarak “ reçete “ alt başlığında sıraladığım üç sorunun hangi boyutta çözüm bulacağı belirleyici olacak.

Başka bir deyişle 2017 ilk yarısı içinde kaydedilecek performans 82.000 ile limitli kalabileceği gibi geçen yıl olduğu gibi yine 87.000 puana kadar da sürebilir.

İtalya bugün sandığa gitti. Referandum sonuçlarını yarın ( pazartesi ) sabaha karşı öğreneceğiz. Bu konuyu ve olası etkilerini haftanın ilk video yorumunda ( Paranın Yolu ) değerlendireceğim.

ALTIN VE GÜMÜŞ ÜZERİNE

Geçen yılın sonlarında okurları bıktırırcasına ön plana çıkardığım bu ikili beni mahcup etmediler.

Yılın ilk yarısında güçlü bir ralliye imza atarak 1060 $’dan 1375 $’a yükselen altın bu primin 2/3’ünü geri vererek geçen haftayı 1175 dolarda tamamladı. Benzer şekilde 2016 ilk yarısında 14 $‘dan 21 $’a yükselen gümüş de geçen haftayı 16.7 $’da tamamladı.

9-18 Kasım arası esen eyvah Trump & eyvah FED rüzgarı 18 Kasım sonrası yerini bir dengelenmeye bıraktı. ABD tahvil faizleri ve dolar endeksi yatay seyrediyor. Bu rüzgarın hız kesmesi altın ve gümüş ikilisine nefes alma imkanı sağladı.

2017 ilk yarısı içinde 1300 doları test etme şansını yüksek bulduğum altın cephesinde önümüzdeki iki hafta içinde 1100 dolara doğru bir savrulma gerçekleşirse bunun çekici bir alım fırsatı olacağı görüşündeyim. Benzer şekilde gümüşün de 2017 ilk yarısı içinde yeniden 19 $’a yükselme potansiyeli taşıdığını düşünüyorum.

Ancak altın 1100 $ gümüş 15 $ civarına düşebilir satalım demeyi artık rasyonel bulmuyorum. Çünkü bu ikili Aralık parkurunu yatay bir seyirle atlatarak pekala bu son savrulmayı yaşamadan da rotayı yukarı çevirebilirler. Haftaya buluşmak dileği ile

PARANIN YOLU - Günlük Değerlendirmeler

Hafta içi her gün Paranın Yolu adlı video haber serisi ile bigpara.hurriyet.com.tr ‘da piyasaları değerlendiriyor, genel stratejiye yönelik görüşlerimi pazar günleri 23:30’da yine BIGPARA ‘da yayınlanan köşe yazım Pusula ile okurlara aktarıyor, haber akışına bağlı anlık tespitlerimi twitter adresimde ( @eralkarayazici ) paylaşıyorum.

Pusula yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN