Borsalarda Koordinat Değişikliği Yaşanabilir

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

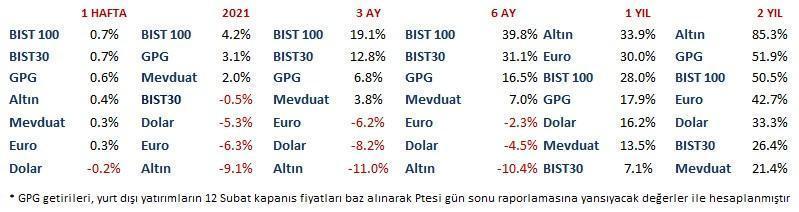

Finansal seçeneklerin farklı dönemlerde ne oranda getiriye imza attığını paylaştığım yukarıdaki tabloya ikinci sütunda 2021 yılını özellikle ekledim. Şampiyonluk yarışının zorlu geçeceğini ve zirve yarışının sürprizlere açık olduğunu düşündüğüm bu yeni sezonda BIST100 liderliği ele geçirirken yabancıların etkin olduğu BIST30 halen negatif performans ile alt sıralarda yer alıyor.

Ancak bu durumu Türkiye negatif ayrışıyor diye yorumlamak yanlış. Çünkü 2021 yılında Türk Lirası yüzde 5,3 değer artışı kaydederek para birimleri içinde en iyi performansa imza atan cephe oldu.

Dolar bu süreçte dünyada nasıl seyretti derseniz yatay bir seyir var. TRY yüzde 5,5 pozitif ayrıştı. Başka bir deyişle Türk Borsası 2021 yılının ilk altı haftasında negatif ayrışırken Türk Lirası pozitif ayrıştı.

Küresel fonlar için yatırımlar tek boyutlu değil. Lokal para birimi ile alınan veya taşınan varlıklara ayrı, para birimi cinsinden pozisyonlara ayrı bakılıyor.

Son haftalarda BIST’de yabancı alışı olmayışı, Türkiye’den çıkış yaptıkları anlamına gelmiyor. TRY’ın BIST’e nazaran daha çok tercih edildiğine, başka bir deyişle döviz kurlarında yukarı yönlü sert atak riskini düşük gördüklerine işaret ediyor.

PİYASALARA YÖN VEREN DÖRT FAKTÖR

Sıkça yinelediğim üzere; salgının hızı, aşılama hızı, kısmi karantinaların süresi ve mali teşvikler yakın vadeli fiyatlamalarda belirleyici oluyor ve olmaya da devam edecek.

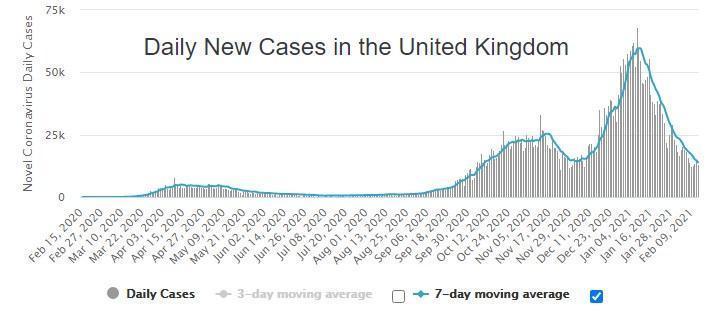

Salgın hızı dünya genelinde düşmeye devam ediyor. Yukarıda mutasyon nedeniyle en yakından takip edilen lokasyon olan Birleşik Krallık verileri var. Vaka sayısının en hızlı sıçrama kaydettiği bu cephede bir ay öncesine göre gerileme oranı yüzde 77.

Dünya genelinde vaka sayısında bir ay önceye göre azalma yüzde 42. Kaldı ki bu azalma eğilimi güçlü bir tempoya da sahip. Bu tür analizlerde yön kadar ivmenin de dikkate alınması gerekir.

Değerli hocamız Salih Neftçi’den öğrendiğimiz; bir şeyin ne olduğundan daha önemli olan trendinin ne olduğudur bakış açısı ile bu faktörün piyasa pozitif olduğunu rahatlıkla söyleyebiliriz.

Kısmi karantinalar ise devam ediyor ve ekonomik aktiviteyi iki aydır baskılıyor. Son olarak Avrupa, Mart ortasına kadar tedbir süresini uzattı.

Ancak bu faktör piyasaları negatif etkilemiyor. Sadece frenliyor. Geçici geri esnemelerden öte bir sonuç yaratmıyor.

Çünkü her hastalık tedavisini de beraberinde getirir kuralından hareket ile başta ABD mali destek paketleri devreye girerek tahterevalliyi dengeye getiriyor.

Geldik en önemli faktöre; aşılama…

Ülke bazında farklılık göstermekle beraber dünya genelinde bu cephede gelişmeler hiç de fena değil.

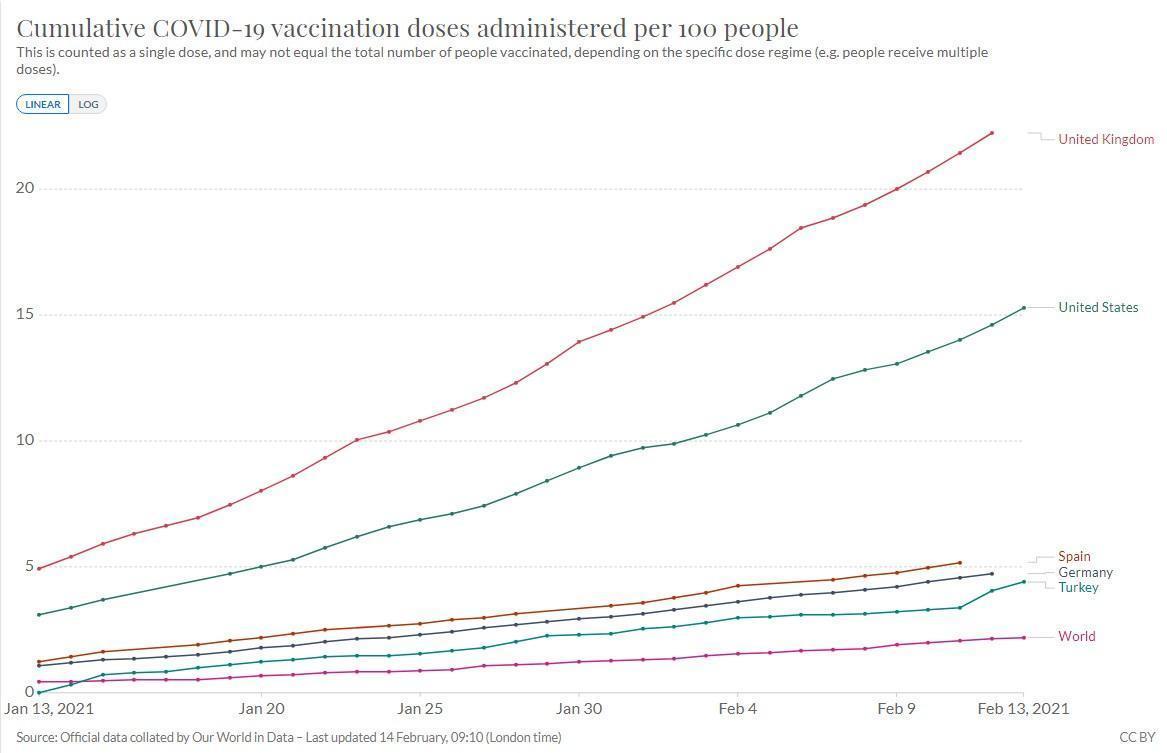

İsrail nüfusunun yüzde 73’ünü BAE yüzde 51’ini şimdiden aşıladı. Bu ikili dışında Birleşik Krallık yüzde 22 ABD yüzde 15 ile önemli ölçüde mesafe kat etti.

Ya Türkiye diyeceksiniz; son iki günde bizde de belirgin bir hızlanma var ve yüzde 4,4’e ulaşıldı.

Almanya’da bu oran yüzde 4,7 dünya bütününde ise yüzde 2,2

Salgının kontrol altına alınması ve ekonomik aktivite üzerinde etkisinin minimize olması için aşılamanın yüzde 50-60 aralığına ulaşması gerekiyor.

Temmuz ayında gelişmiş ülkelerin hemen hemen tamamında ortalama aşılama oranının bu düzeye ulaşacağı tahmin ediliyor.

Türkiye’nin ve büyük diğer gelişen ülkelerin önemli bölümünün de yaz aylarında benzer oranlara ulaşması muhtemel.

Özetle aşılama hızı ülke bazında farklılık göstermekle birlikte olabildiğince hızlı gelişiyor ve piyasa aktörlerinin ana senaryosu olan 2021 ortasından itibaren dünya ekonomisi dört beş sene sürecek bir büyüme döngüsüne yelken açacak görüşünü teyit ediyor.

PİYASALARDA DENGELENME SÜRECİ SONA EREBİLİR

Bir önceki Pusula’da Şubat ayı içinde borsa endekslerinin Ocak ikinci hafta başlayan ara negatif akımı sona erdirerek rotayı yukarı çevirme olasılığını yüksek bulduğumu paylaşmıştım.

Geride bıraktığımız iki haftanın bu anlamda bir dengelenmeye işaret ettiğini ve önümüzdeki birkaç hafta içinde borsa endekslerinin bir koordinat değişikliğine imza atmaya başlayabileceğini düşünüyorum.

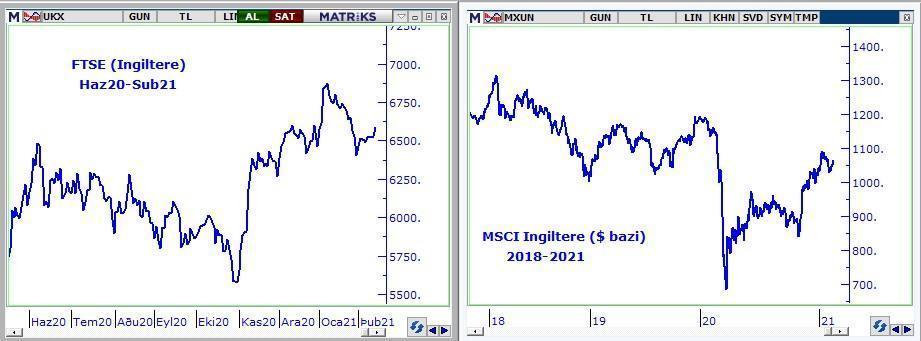

Aşılamada lider cephe İngiltere örneklemesi ile bakarsak FTSE on haftadır 6500 puan etrafında dalgalanıyor. Haziran 2020’de de 6500 puanı test eden İngiliz endeksinde ben önümüzdeki 2-3 ayın önce 7000 ardından 7300 puan civarına tırmanışa sahne olabileceği görüşündeyim.

Aşağıda solda Almanya, sağda da TRY bazında BIST30 yer alıyor. Türk hisseleri Türk Lirası’nın kaydettiği prim ile dolar bazında değerlense de yerel yatırımcılar adına bunun bir anlamı olmadı.

DAX 13.900 etrafında dalgalanırken BIST30 da iki aydır 1600 puan civarında seyrediyor.

Ben önümüzdeki üç ay içinde DAX endeksinin asgari 15.300, BIST30 endeksinin ise bankalar liderliğinde 1850 puan civarına tırmanma olasılığının arttığını düşünüyor, Türk borsasının önümüzdeki birkaç aylık periyotta negatif ayrışma yaşayacağını sanmıyorum.

Başta ABD olmak üzere, tahvil faizlerinde gördüğümüz yükseliş de bu senaryo ile uyumlu. Yılın ilk altı haftasında 10Y tahvil faizleri ABD’de 29 BP, İngiltere’de 32 BP, Almanya’da 14 BP yukarı gitti.

Evhamlı bir kesim eyvah ABD faizleri yükseliyor diye dursun ben bunun global büyümeye dönüş fiyatlamasının bir parçası ve teyidi olduğunu düşünüyor, henüz gelişen ülkeleri yakından ilgilendiren varlık alımlarında kesinti beklentisi ile ilgili olmadığını düşünüyorum. Varlık alımlarında kesinti fiyatlaması (gerçekleşmeden altı ay kadar önce verilecek sinyal ile) şüphe yok ki önemli bir faktör değişikliği olacak ve o gün geldiğinde rahatlıkla gelişen ülke borsalarında yukarıdan aşağı yüzde 30 gelişmiş ülkelerde yüzde 10 mertebesinde bir düşüşe davetiye çıkartacaktır.

Ben bu keskin virajın 2022 içinde karşımıza çıkacağını, ekonomilerde beklentileri aşan çok güçlü bir büyüme başlasa dahi en erken 2021 son çeyreğinin konusu olabileceğini düşünüyorum.

TÜRKİYE-ABD HATTI & PİYASALAR

Yeni ABD yönetimi ile ilişkilerin nasıl gelişeceği, bu cepheden uzlaşma ile güçlü piyasa pozitif veya restleşme ile güçlü piyasa negatif bir sonuç çıkıp çıkmayacağı haklı olarak merak ediliyor.

Eski okurların hatırlayacağı çok güvendiğim bir politika analisti dostumu yine aradım ve görüşlerini sordum.

Görünen gelecekte var olan ilişki düzeyinin piyasa etkisi yaratacak ölçüde bir değişiklik yaşamasının zor olduğunu düşünüyor.

Senaryo analizlerimde beklentilerini veri kabul ettiğim bu dostuma atıfla ben de bir süre bu cepheyi dikkate almamayı daha doğru buluyorum.

17 Şubat Çarşamba günü gerçekleşecek NATO savunma bakanları zirvesini takiben Türkiye ve ABD bakanlarının el sıkışıp sorunların çözümü için çalışmaya devam edeceğiz tadında bir açıklama yapacağını, başka bir deyişle bu cephede var olan durumun bir süre daha değişmeyeceğini düşünüyorum. Bir sonraki Pusula’da buluşmak dileği ile…

ÜCRETSİZ ABONELİK

Pusula ayda ortalama iki kez Hürriyet Bigpara için kaleme aldığım bir köşe yazısı. Yayına girdiğinde haberdar olmak için linke tıklayıp mail adresinizi girmeniz yeterli. Bir sonraki yazıda buluşmak dileği ile http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN