Borsa Ne Kadar Yükselebilir?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

DÜNYADA NE OLUYOR ?

Temmuz ayı borsalar adına pozitif bir seyre sahne oluyor. Hatırlarsanız Şubat ayında dünya genelinde borsa endekslerinde yukarıdan aşağı yüzde 15’i bulan bir savrulma yaşanmış Mart ayındaki dengelenmeyi takiben de hisse senedi fiyatları yeniden yükselişe geçmişti.

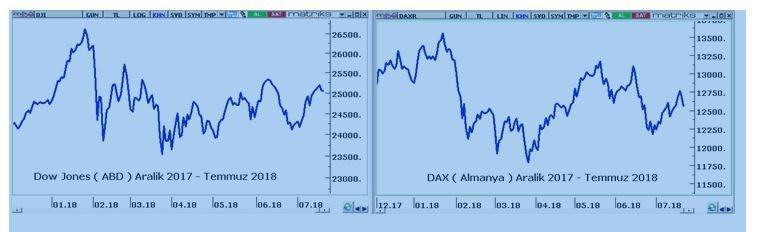

26.600 zirvesinden 23.350’ye savrulan DJ ( ABD ) geride kalan dört ayda 25.000 13.600 puandan 11.700 ‘e savrulan DAX ( Almanya ) ise daha kalender bir toparlanma ile bu perdede 12.800 puana kadar yükselmeyi başardı.

BIST ise tarihi bir ayrışmaya sahne olarak Mart sonundan bugüne dünya genelinde borsa endeksleri yükselirken yüzde 20 ilave değer kaybı ile 115.000 puandan 88.000 – 94.000 bölgesine savruldu.

Hal böyle olunca Ocak ayında test ettiği 121.500 zirvesinden Borsa İstanbul’daki geri çekilme % 27.5’i buldu.

Başta Almanya olmak üzere bazı ülkelerde borsa endekslerinin ABD’ye kıyasla daha kalender yükselişlere imza atması ticaret savaşından kaynaklanıyor.

Trump’ın fitilini ateşlediği bu yeni küresel tehdit hız kesmeden sürüyor. Büyümede ihracat ağırlığı yüksek ülkeler bu faktörün etkisini daha yoğun hissediyor.

TÜRKİYE’DE NE OLUYOR ?

Bizde durum bambaşka.

Diğer borsa endeksleri geride kalan dört ayda ortalama yüzde 10 değer kazanırken bizim borsanın ( TL bazında ) yüzde 20 değer yitirmiş olması ekonomide sert iniş riski ile ilgili.

Dünya hız keserek de olsa büyümeyi sürdürürken Türkiye’nin yılın üçüncü çeyreğinde daralma ( ekonomik küçülme ) yaşaması bekleniyor.

Bu küçülmenin kaç çeyrek süreceği ve ılımlı bir resesyondan öteye gidip gitmeyeceği net bir biçimde kestirilemiyor.

Ekonomidir bu büyüdüğü gibi küçülürde demek pek mümkün değil.

Daralma parkurları zincirleme kazalara elverişli kesitlerdir.

Ekonomiye can veren kan deveranı ( para sirkülasyonu ) sekteye uğrayabilir. Domino etkisi ile hasar artabilir.

İşte bu belirsizlik ve risk algısı diğer borsalar yükselirken bizim borsanın değer kaybı yaşamasına ve taşın altına gövdesini koyan banka hisselerinin Ocak zirvesinden TL bazında yüzde 42 gerilemesine neden oldu.

Not indirimleri bu sürecin sebebi değil sonucu. Bu nedenle fiyatlama üzerinde etkili olmuyor.

Türkiye zorluklar içeren yeni dönemin ekonomi politikasını OVP ( Orta Vadeli Plan ) ile duyuracak.

Dengelenmenin ( yumuşak iniş ) hedefleneceği ve enflasyona öncelik verileceğinin açıklanması piyasa pozitif etki gösterdi.

Geçen haftayı BIST Sanayi endeksinin % 5,8 değer artışı ile tamamlaması büyük ölçüde bu açıklamanın eseri.

TCMB NE YAPAR ?

Bu hafta TCMB toplantısı var.

Enflasyonun ne ölçüde öncelik kazanacağını göstermek adına önemli bir eşik.

TCMB fonlamayı % 17,75 ile gerçekleştiriyor.

Son açıklanan Haziran 2018 verisi ile yıllık TUFE % 15,40

Ağustos verisi ile enflasyonun % 16,50 – 17,00 bandına ulaşması bekleniyor.

2018 sonunda enflasyonun % 14 bir sene sonra % 11,50 olacağı tahmin ediliyor.

TCMB iki ay sonraki enflasyonu dikkate almayıp yılsonunu veya bir sene sonraki beklentiyi referans alırsa teknik olarak faiz arttırması gerekmez.

Ancak hız kazanan ve kronikleşen enflasyonun başını ezmek ve Nisan-Mayıs döneminde oluşan sis bulutunu dağıtmak adına sert bir hamle önümüzdeki yarıyılın risklerini azaltarak yumuşak inişi daha gerçekleştirilebilir hale getirir.

Önümüzdeki üç çeyrek içinde Türkiye enflasyonu kontrol altına almayı başarırsa kalıcı faiz indirimleri ve kalıcı büyüme pekala zemin kazanır.

Piyasa aktörleri TCMB’den 100 veya 125 baz puanlık faiz artırımı bekliyor.

TCMB ne yapar nasıl bir strateji izler iddialı bir tahminim olmamakla birlikte 225 baz puanlık beklenti üzeri sürpriz bir faiz artışına imza atılırsa şaşırmam.

Bu yönde bir adım Türkiye’nin yeni dönemde enflasyona öncelik vereceği ve kur artışına izin vermeyeceği anlamına gelir ki piyasa etkisi hem TL hem borsa adına güçlü pozitif olur.

BIST’DE POZİTİF AYRIŞMA ALANI

Dünya gider mersine biz koşarız tersine halinin 2018 ilk yarısının manşeti olduğu çok açık.

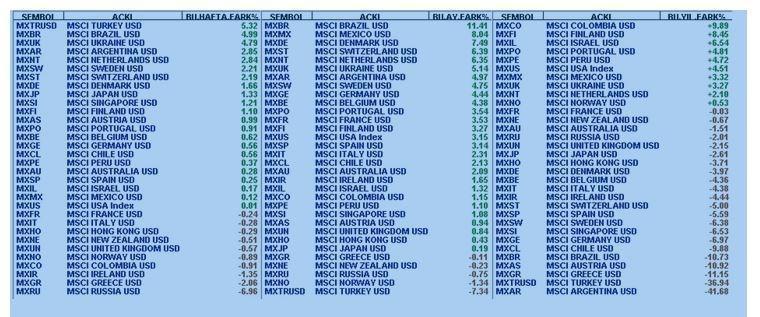

Aşağıdaki tabloda da görebileceğiniz üzere BIST geçen hafta izlediğim 32 endeks içinde dünyanın en iyi performans gösteren borsası oldu.

Bu güçlü geri dönüşe karşın Temmuz ayının halen açık ara farkla en kötüsüyüz.

2018 başından bugüne ise geçen ay yoğun bakımlık ( IMF ) olan Arjantin ile birlikte son iki sıradayız.

BIST yılın ikinci yarısında aradaki farkın tamamını kapatacak olursa dünya borsa endeksleri yatay seyrederken USD bazında % 50 kadar bir yükseliş kaydedebilir.

Her ne kadar teorik potansiyel bu olsa da realite farklı.

Dünya ılımlı bir biçimde de olsa büyümeyi sürdürürken 2018 ikinci yarısı Türkiye ekonomisinde belirgin bir daralmaya sahne olacak.

Bu nedenle farkın tamamının ikinci yarıyılda kapanması çok zor.

İşin ortasını bulalım tadında bir performans ile BIST 100 endeksinin geçen hafta başardığı pozitif ayrışmayı önümüzdeki aylara da taşıyarak dolar bazında % 25 kadar bir artışa imza atması ise pekala mümkün.

Banka hisselerinde durum farklı.

Ateş düştüğü yeri yakıyor.

Ülke riski arttıkça bu riskin taşıyıcı kolonları olan banka hisselerinin anormal değer kaybı yaşadığı bir perdeyi hep birlikte yaşadık.

Türkiye dengelenmeyi başardıkça bu risk azalacak risk azaldıkça banka hisseleri kayıpları geri alacaktır.

Marj nedir derseniz ?

Pozitif Türkiye senaryosunda ben geçen haftayı 114.000 puan ile tamamlayan BIST Banka endeksinin ikinci yarıyıl içinde 155.000 puana yükselmesinin zor olmayacağı görüşündeyim.

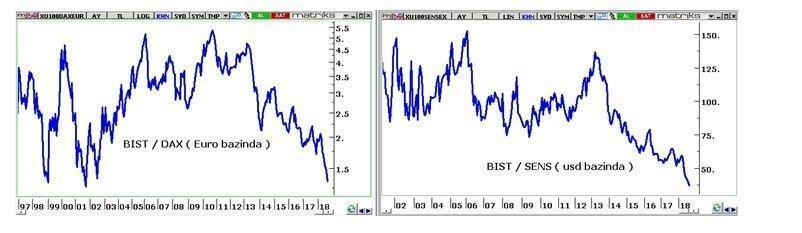

Uzun vadede BIST 100’ün pozitif ayrışma alanı % 25 veya % 50 ile mi kısıtlı derseniz sizlere yukarıdaki grafiği göstermem gerekir.

Solda BIST’in euro bazında DAX’a oranı var. Bu düzeyde bir iskonto sadece 2001 krizinde görülmüştü.

DAX üç sene sonra cari düzeyde olsa BIST’in 2012 baz değerine geri dönebilmesi için euro bazında % 240 yükselmesi gerekiyor.

Benzer şekilde sağdaki grafikte de BIST’in Hindistan borsa endeksine oranı yer alıyor. Durum farklı değil. BIST’in SENSEX’i yakalaması için dolar bazında % 258 artmasına ihtiyaç var.

Türkiye en kötüyü geride bırakmayı başarabilirse bu göreli aşırı iskonto bir hava yastığı veya paraşüt gibi küresel resesyon fiyatlamasında ( 2019 ortalarının konusu olabileceği görüşündeyim ) işimizi kolaylaştıracak.

Pozitif ayrışma sadece daha fazla yükselerek gerçekleşmiyor.

Türkiye yılın ikinci yarısında rasyonel bir ekonomi modeli uygulamayı başarırsa ( sanıldığı kadar zor değil ) BIST ikinci yarıyılda pozitif ayrıştığı gibi bunu 2019-2020 dönemine de pekala taşıyabilir.

Ancak bu ayrışma küresel resesyon fiyatlaması sırasında daha fazla yükselişe değil diğer borsalar sert değer kayıpları yaşarken düşüşe direniş biçiminde gelişecektir.

SONUÇ

Küresel resesyon fiyatlamasının halen 2018 ikinci yarısının konusu olacağını sanmıyorum.

Dünya borsaları ilk yarıyıla benzer yatay bir seyirle yılın ikinci yarısını da geçirmeye aday görünüyorlar.

Kendi göbeğimizi yine kendimiz keseceğiz.

Bence ikinci yarıyıl özelinde dış iklim ne destekleyici ne de işimizi zorlaştırıcı olacak.

Haftaya buluşmak dileği ile …

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN