Borsa İstanbul Zorlanabilir

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

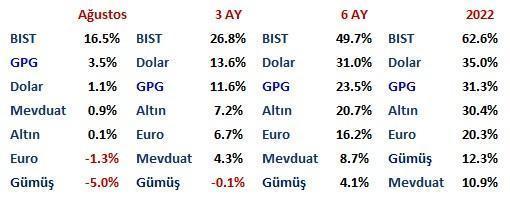

Hâl böyle olunca BIST’in 2022 getiri oranı yüzde 62’ye ulaştı ve yaklaşık yüzde 48 olan yılın ilk sekiz ayına ait enflasyonu aşmayı başaran tek yatırım aracı oldu.

Sene başından bugüne en iyi ikinci performansı gösteren dolar dahi satın alma gücünde yüzde 9 erozyondan kurtulamadı. (135/ 148 = % 91,2)

(Sene başındaki 100 TRY’nin aynı satın alma gücünü koruması için 148’e çıkması gerekir)

KKM olmayan geleneksel mevduatta ise sekiz aylık dönemde yatırımcının satın alma gücü yüzde 25 eksildi.

Bu sene yerel yatırımcıların satın alma gücünü koruma ihtiyacı borsada alışlarda daha cesur, satış hamlelerinde daha tereddütlü davranması ile BIST’i dünya sıralamasında da zirveye taşıdı.

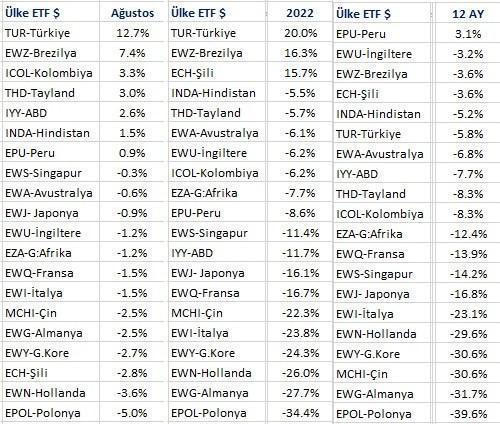

Yukarıdaki tabloda görebileceğiniz üzere Borsa İstanbul geride kalan sekiz ayda $ bazında yüzde 20 getiriye imza atarak artık sizlerle düzenli paylaşacağım tüm ülke ETF’lerini geride bıraktı ve performans sıralamasında liderlik koltuğuna oturdu.

Bu istatistikler şüphe yok ki BIST adına gurur verici ama ileriye yönelik beklentiler oluşturulurken bir anlam ifade etmiyor, hatta dezavantaja dönüşme riski var.

Yüksek enflasyon ve düşük faiz politikası sadece son beş haftanın konusu değil. Bir yıldır gündemde ve yatırımcıların kararında etkili oluyor.

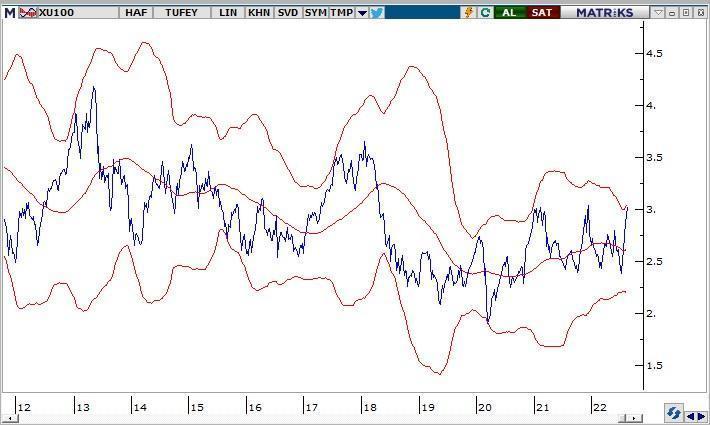

Aşağıdaki grafikte görebileceğiniz üzere geride bıraktığımız bir yıl içinde BIST gerek reel, gerek TRY bazlı üç ara yükseliş dalgasına imza atarken iki kez de düşüş dalgasına sahne oldu.

Grafikte BIST 100 endeksini enflasyon arındırılmış, yani enflasyon kadar olan artışların bir değişime neden olmadığı hali ile reel olarak görüyorsunuz.

Geçen hafta endeksin yaklaştığı kırmızı çizgi hudut tahmini yaparken yararlandığım ve geçmiş yazılarda da sıkça sizinle paylaştığım bir bollinger bandı.

Sicili nedir, aşağıda ve yukarıda sınır tahmini yaparken ne ölçüde başarılı olmuş derseniz endeks (mavi çizgi) bendeki verilerde (son 20 yıl / siz yukarıdaki grafikte 10 yılı görüyorsunuz) hiç bandın dışına çıkmamış.

Bu kırmızı banda değince endeksin düşeceği anlamına gelmiyor.

Endeks (mavi çizgi) 2013 ve 2017 başında olduğu gibi banda ulaşıp sonra düşmemeyi başararak 4-5 hafta sonra bandın yukarı açılmasına neden olabilir ve sonra yükselebilir.

Kaldı ki bu grafik BIST/TRY değil. BIST/TUFE.

Eylül başında açıklanacak Ağustos ayı enflasyonu kadar endekse yükseliş alanı kazandıracak.

İşte ben bu pencereden bakarak 3020 puana ulaşan BIST 100 endeksinde Eylül sonuna kadar olan kesitte yukarı yönde alanın 3200 puan civarı ile limitli kalabileceğini ve aşağı yönde bir hareket için de TRY bazında yüzde 10’u bulabilecek bir alanın oluştuğunu düşünüyorum.

Ya BIST’te dolar bazı görünüm?

Hemen her platformda “bakın BIST hala çok ucuz” tadında yorumlara dayanak gösterilen endeks grafiğini referans almak bence yanıltıcı olabilir.

Çünkü yukarıda solda yer alan BIST Sanayi evet hemen hemen ortalama bir değerde ve tek başına bakarsanız bir pahalılıktan bahsetmek haksızlık olur.

Ancak dönüp ilk sayfada diğer ülke borsalarının son 12 ayda kazandığı yüzde 20 ıskontoya bakarsanız bunun da bir avantaj teşkil etmediğini görebilirsiniz.

BIST100 endeksinin dolar bazında çok yüksek ıskonto taşımasına neden olan sektör bankacılık.

Bu sektörde uzun vadede (18-24 ay) halen çok yüksek potansiyel olduğu görüşümü koruyorum.

Ancak hafta sonu yapılan yeni düzenlemeler sektör hisseleri için negatif.

Bu bakıma ben banka hisselerinin bir süre endeksin lokomotifi olmalarının güç olacağı görüşündeyim.

O zaman sadede gel diyenleri duyar gibiyim, yeni haftaya Cuma gecesi açıklanan TCMB kararlarının etkisi ile başlayacağız.

Çok büyük bir sürpriz olmamakla birlikte banka karlarını azaltması muhtemel bu faktör değişikliğine sektör hisseleri görece yüksek fiyatlarla yakalandığı için bir süre negatif ayrışmaları şaşırtıcı olmaz.

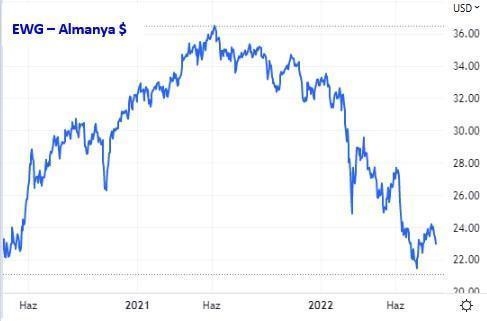

Yurtdışında hal nasıl derseniz keskin negatif değilse de orda da hava nane molla.

Temmuz ortasından Ağustos ortasına dikkate değer yükselişlere imza atan endeksler geçen hafta ($ bazında) yüzde 5 değer kaybına uğrarken, Temmuz sonundan bugüne Ağustos performansları da ortalama yüzde 2 negatife döndü.

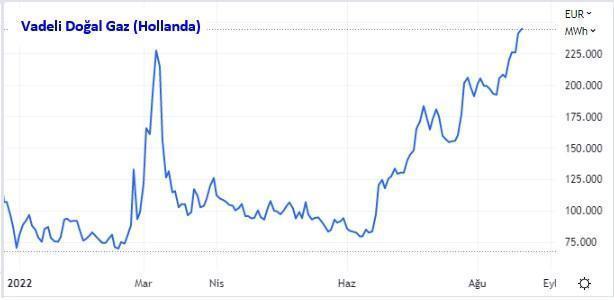

Bunda en önemli etken Avrupa’da doğal gaz fiyatlarının geçen hafta yüzde 20 yükselmesi.

Şüphe yok ki doğal gaz fiyatlarındaki artış dünyanın sonu değil, Avrupa dışı borsa endeksleri yukarıdan aşağı ortalama yüzde 20 düşüşle küresel durgunluğu, Avrupa endeksleri de yüzde 30-35 değer kaybı ile doğalgaz pahalılığının neden olacağı bölgesel bir resesyonu yeterince fiyatlara yansıtmış görünüyor.

Bu nedenle borsa endekslerinde yeniden keskin değer kayıpları yaşanmasını beklemiyorum.

Bir süre yatay seyretmeleri daha olası.

Kısa vadeli fiyatlamalarda doğal gaz fiyatlarının önümüzdeki haftalardaki seyri ve bağlantılı haberler en güçlü etki yaratacak faktör olmaya aday görünüyor.

Salı açıklanacak öncü Ağustos İmalat PMI verilerini de tali bir faktör olarak izlemekte fayda var.

Dünya ekonomisi 2022 yılını tarihe Ukrayna durgunluğu olarak not edecek.

Beklenmedik yeni bir şok gerçekleşmediği takdirde de, 2023 yılı ortalarından (belki ilk çeyreğinden) itibaren 4-5 yıl sürebilecek yeni bir büyüme döngüsüne yelken açacak.

Global ekonomiye yönelik bu beklentinin 2022 son çeyreği içinde başlayacak uzun soluklu (asgari 12 ay) bir ralli ile kutlanmasını beklediğimi sizinle daha önce paylaşmıştım.

Bu görüşte bir değişiklik yok. Son çeyreğe kalmadan bu ralli Eylül ayında başlayabilir mi derseniz bence olasılığı görece düşük.

Önümüzdeki ay “Eyvah kış geliyor Rusları gazı kesecek” vb. magazin haberler eşliğinde yatay veya sürpriz şekilde ılımlı pozitif bir fiyatlama daha muhtemel. Güçlü pozitif bir seyir zor.

Bu nedenle BIST’te de önümüzdeki 4-6 haftalık parkurun TRY bazında yatay sayılabilecek bir dinlenme hali ile geçmesini, 3500 puana kadar sürebilecek bir hareketin ise yılın son aylarının konusu olmasını daha olası buluyorum.

Borsa iyi gidiyor bizde alalım tadında fikirler için artık geç kalınmış olabilir.

1-2 ay önemli değil biz BIST özelinden de bağımsız daha geniş bir perspektiften bakalım derseniz sizi Pusulanın Ötesi’ne davet etmek isterim.

Önümüzdeki 17 Ay Sürprizlere Açık

Finansal piyasalar hakkında konuşmak, yazıp çizmek görece kolay, karar almak zordur.

Varlık yönetiminde risklerin ve fırsatların hesaplanması senaryo analizlerinin oluşturulması sonra da ara taktik değişiklikler içerse de stratejinin kararlılıkla uygulanması gerekir.

Ben önümüzdeki 17 aylık dönemin yatırımcılar adına uzun süre yinelenmeyebilecek fırsatlar barındırdığını ve yapılabilecek pek çok şey olduğunu düşünüyorum.

Hangi riski yönetmek için ne planladığımı, bu parkurda izleyeceğim yatırım stratejisini ve Türkiye piyasalarına bakışımı 23 Ağustos Salı akşamı saat 21:00’de tüm yatırımcı ve sektör çalışanlarının katılımına açık olan 6. GPG Pay Sahipleri toplantısında paylaşacağım.

İlgi duyan tüm okurları bekliyorum. Pusulanın Ötesi Youtube

- BIST

- DOLAR

- EURO

- ALTIN