Bir Trendin Daha Sonuna Yaklaşıyoruz

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Endeks geçen hafta 2562 seviyesini test ettiyse de Cuma günü sert satışlara sahne oldu ve günü yüzde 3,3, haftayı yüzde 0,9 kayıpla 2472 seviyesinde tamamlandı.

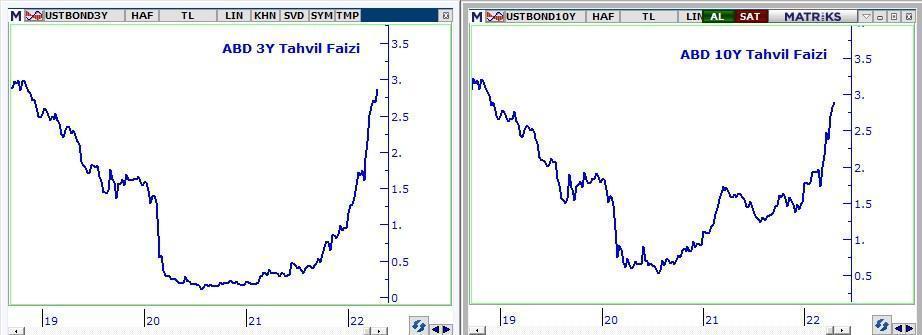

Bu hafta Pusula’nın başlığı doğrudan BIST ile ilgili değil. Borsa İstanbul dahil hemen her marketi ilgilendiren ve 20 aydır devam eden tahvil faizlerindeki yükseliş kastım.

Finans medyasının en çok ilgi duyduğu 10 yıl vadeli ABD tahvil faizinde yükseliş Ağustos 2020 itibarı ile başladı. O zaman yüzde 0,50 seviyesine kadar gerileyen 10Y faiz oranı aradan geçen 20 ayda yüzde 2,90 düzeyine yükseldi.

FED fiyatlamasını bize çok daha iyi gösteren kısa vadeli tahvillerde ise yükseliş Eylül 2021’den itibaren hız kazandı. Sekiz ayda bu cephede de faiz oranı yüzde 0,40 düzeyinden yüzde 2,86 seviyesine sıçradı.

Covid 19 şokunu geride bırakarak normalleşen ekonomik aktivite ve tarihi düzeye tırmanan enflasyon merkez bankalarını politika değişikliğine yöneltiyor.

Tahvil cephesi de öncesinde bunu fiyatlıyor.

Kuşkusuz bu fiyatlamaya sahne olan sadece tahvil cephesi değil. ABD tahvil faizlerinin diğer ülkelere kıyasla daha fazla artması nedeniyle döviz piyasalarında da geride kalan bir yıl dolar diğer para birimlerine karşı değer kazandı.

EUR son 12 ayda ABD para birimine karşı yüzde 12, JPY son 20 ayda yüzde 20 değer kaybına sahne oldu.

Altın ve gümüş, tahvil faizlerinin yükselişe geçmesi ile önce limitli kayıplar yaşadılar sonra dengelenip yatay seyre yöneldiler. 20 aydır kalıcı artış kaydedemiyorlar.

Ben 20 aydır artan tahvil faizlerinde Mayıs ayı içinde yükseliş trendin sona erebileceğini ve bunun hemen her piyasa üzerinde hissedilir & kalıcı etkiler yaratabileceğini düşünüyorum.

Evet FED faiz artırımlarına yeni başladı. Sadece 3-4 Mayıs tarihli toplantı ile kalmayacak yılın devamında gerçekleştireceği beş toplantıda da kuvvetle muhtemel faiz artırmaya devam edecek.

Belki Aralık toplantısına dahi kalmadan şu anda yüzde 0,50 olan politika faizini yüzde 2,75 veya yüzde 3,00 düzeyine yükseltecek. Bunun farkındayım.

Zaten kısa vadeli tahviller FED faiz patikası hakkında bize en sağlıklı bilgi veren cephedir.

3 yıl vadeli tahvil faizinin yüzde 2,86’ya yükselmesi bize bir yandan bunun gerçekleşeceğini anlatıyor, bir yandan da söz konusu faiz artırım setinin önemli ölçüde fiyatlandığını fısıldıyor.

Son 7 haftadır yatay seyreden petrol fiyatları, yeni bir ralliye yelken açarsa durum değişebilir ve bu FED’i politika faizini yüzde 4 civarına yükseltemeye zorlayabilir. Ancak ben bu riskin gerçekleşme ihtimalini düşük buluyorum.

ABD Merkez Bankası yıllık enflasyonun 2022 yılında yüzde 4,3 2023 yılında yüzde 2,7 ve 2024 yılında yüzde 2,3 olacağını tahmin ediyor.

Bu tahmin seti için politika faizinin yüzde 3 veya 3,25 seviyesine kadar yükseltilmesi yeterli olacaktır.

Bu nedenle 2-3 hafta içinde ABD tahvil faizlerinde önümüzdeki belki de 6-7 yılın zirvesi olarak kalabilecek seviyelerin test edilebileceğini (yüzde 3,20 civarı olabilir) sonrasında ise yükseliş trendinin yerini uzun soluklu yatay bir seyre bırakabileceğini düşünüyorum.

Piyasalar bir bütündür. Eğer Mayıs ayı içinde tahvil cephesi FED’i yeterince fiyatladı diyebileceğimiz bir noktaya ulaşırsak, bu diğer marketler için de geçerli olacaktır.

ABD tahvil faizlerinde yükseliş trendinin sona ermesinin ilk sonucu eş zamanlı olarak (Mayıs ayı içinde) ABD para biriminin de yükseliş trendine veda etmesi olacaktır.

1,05 seviyesinde çok güçlü desteğe sahip EUR ve 22 $ civarında güçlü desteğe sahip olan gümüş, yılın ikinci yarısında Japon Yeni ile birlikte USD karşısında iyi performansa imza atabileceğini düşündüğüm cepheler.

Borsalarla devam edelim.

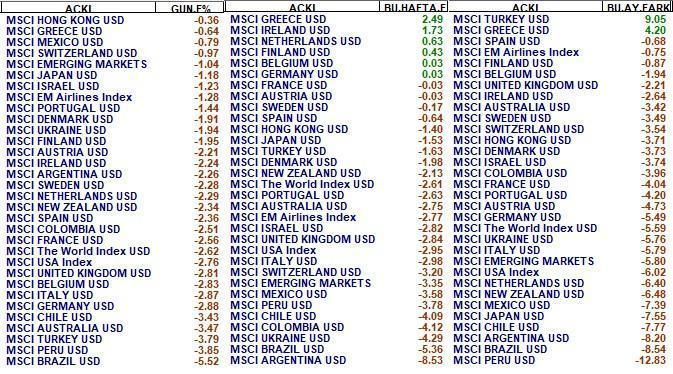

Hızlanan tahvil faizlerinin stresi ile Cuma günü sert kayıplara uğrayan borsa endekslerinde sene başından bugüne yaşanan kayıp ortalama yüzde 15.

Son bir yılda da nominal yüzde 20 reel yüzde 25 kayba uğrayan borsalarda Ukrayna savaşının ekonomik aktiviteyi baskılaması ve neden olduğu belirsizlikler tahvil faizlerinden daha fazla etki gösterdi.

Savaşın halen bir uzlaşmaya evirilmeyişi dezavantaj olsa da hisse senedi marketlerinde Mart ayının ilk haftasında görülen en düşükler yeniden test edilmeden üç haftadır süren artçı satışların bir süre sonra tamamlanacağını ve gelişmiş ülke borsalarında en geç Haziran ayından itibaren rotanın yukarı döneceğini düşünüyorum.

Dünya ekonomisi son iki çeyrekte ivme kaybına uğradı. Savaş nedeniyle 2022 ikinci ve belki üçüncü çeyreğinde de büyüme görece düşük olacak.

Ancak en geç 2023 ilk çeyreğinden itibaren büyümenin yeniden hız kazanacağını ve yıl genelinde bunun devam edeceğini düşünüyorum.

İşte bu ekonomik canlanmayı öncesinde satın almak üzere de gelişmiş ülke borsalarında yaz aylarından itibaren bir rallinin perde aralayacağı ve bu hareketin bir yıl kadar sürebileceği görüşündeyim.

BORSA İSTANBUL

Gelişen ülkeler ise en azından bir süre bu süreci negatif ayrışarak geçirebilir.

2021 ilk yarısı gelişmiş ülkelerin rallisine sahne olmuş aşılamada geride kalan gelişen ülkeler bu trende katılamamıştı.

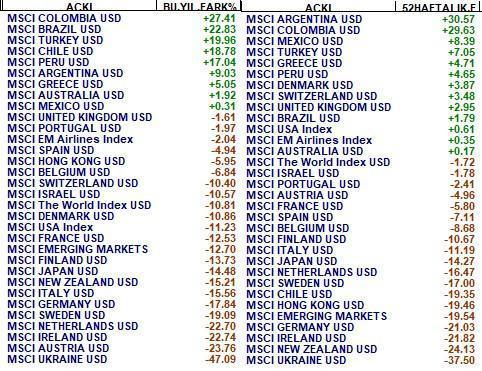

2022 yılının ilk dört ayında ise roller değişti. Latin endeksleri liderliğinde gelişen ülkeler pozitif, gelişmiş ülkeler negatif ayrıştı.

Ben 2022 ikinci yarısında bayrağın yeniden el değiştireceğini ve gelişmiş ülkeler güçlü değer artışlarına imza atarken gelişen ülkelerin yatay seyredebileceğini düşünüyorum.

Reel olarak bu BIST içinde geçerli olabilir.

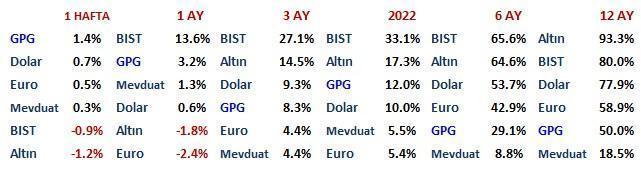

Son bir ayda dünya borsaları $ bazında ortalama yüzde 6 değer kaybederken BIST yüzde 9 yükseldi.

Son 1 yılda dünya borsaları yüzde 20 düşerken BIST yüzde 7 değer kazandı.

Gerek gelişen ülke olması, gerek Batı kampı ile ilişkilerin toparlanması BIST adına yılın ilk dört ayında destekleyici oldu.

Yurtiçinde enflasyondan korunma refleksinin de güçlü şekilde desteklediği BIST geride kalan 2 ayda TRY bazında yüzde 27 değer artışına imza attı.

Nisan özelinde en önemli motivasyon kaynağı olan banka karlarına yönelik beklenti bu hafta tüketilecek ve bu durum Borsa İstanbul için Mayıs ayında dezavantaj oluşturacak.

İhracat yapan şirketler TRY bazı artan maliyetleri nedeniyle, iç pazara çalışanlar ise hane halkının azalan satın alma gücü nedeniyle bu yıl kar büyümesi sağlamakta zorlanabilir.

Yüksek enflasyonun varlığı TRY bazında aşağı yönlü alanı kısıtlıyorsa da bu gerekçelerle bir süre BIST’in yeni rekorlar kırmakta zorlandığına ve ağırlıkla yatay seyrettiğine şahit olabiliriz.

Geçici de olsa bir geri çekilme ile hangi seviye test edilirse Borsa İstanbul avantajlı hal alır derseniz test edilme ihtimali yüksek diyemem bir tahminim yok ama test edilmesi durumunda 2250 puan civarını ilgi çekici 2100 puan civarını hayli ilgi çekici bulurum.

Yok bu iki destek de test edilmez, BIST 3-4 ay 2450 puan civarında dalgalanırsa ne olur derseniz yüksek enflasyon şartlarında bu yönde bir seyir yine yukarıdan aşağı reel yüzde 15 iskonto anlamına geleceği için bence sonbahar arifesinde Borsa İstanbul yine ilgi çekici hal almış olur.

Bir sonraki Pusula’da buluşmak dileğiyle…

GPG Nedir? http://pusulaninotesi.com/gpgyatirimfonu/

- BIST

- DOLAR

- EURO

- ALTIN