Atina piyasaları nasıl etkiler?

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Korkulan oldu ve Yunanistan çok büyük bir sürpriz olmazsa yarın IMF’ye borç taksitini ödeyemeyecek. Bu duruma tek başına büyük anlamlar yüklemek doğru değil.

Ancak 5 Temmuz’da yapılacak referandumda Yunan halkı Troyka’nın geçen Perşembe sunduğu teklife hayır derse işte o zaman hem komşu büyük bir girdabın içine düşecek hem de Avrupa ekonomisi & dünya piyasaları önemli bir stres testi ile karşı karşıya kalacak.

Doğrusu komşu adına iflas seçeneği dramatik acıları beraberinde getirmekle birlikte doğru yönetilebilirse 3-4 yıl sonra düzlüğe çıkılmasına imkan sağlayabilir. Ancak hiç kolay olmayan bu süreç hele de Syriza ile yönetilirse başarıya ulaşması çok zor.

Yunanistan neden önemli ?

Kuşkusuz bu sürecin bizi ilgilendiren kısmı Dünya ve Türkiye ekonomisi üzerinde etkilerinin ne olacağıdır.

Referandumdan evet çıkarsa kısa vade adına tren raydan çıkmaz ve kazanın önüne geçilir. Ancak hayır çıkar ve Atina kendini uçurumdan aşağı bırakırsa ilk etki Yunanistan’dan alacağı olan şirket, banka, kurum ve ülkelerin zarara uğraması ki bu faktör dünya üzerinde çok kısıtlı etkiler gösterecek herhangi bir domino etkisi yaratmayacaktır.

Korkulan bu gelişmenin Avrupa genelinde borç stoku yüksek ülkelerde bir güven kaybını tetiklemesi, başka bir deyişe bulaşıcılık etkisi göstermesidir.

Piyasalar bugünden itibaren sürecin bir hortuma dönüşerek Portekiz, İspanya ve İtalya’yı da sarsması riskini fiyatlayacak.

Yangın mahalleye yayılacak mı ?

Bu nasıl olur ? Bugün Avrupa’da kaynak sahipleri borç stoku yüksek ülke tahvillerinde satışa ve bu satıştan elde edecekleri para ile borç stoku düşük ( güvenli ) ülke tahvillerinde alıma yönelecekler.

Hal böyle olunca başta Almanya olmak üzere Hollanda, Danimarka, İsveç, İsviçre gibi ülkelerin tahvil faizleri ( gördükleri talep ile ) aşağı gelirken, ikincil piyasada Portekiz, İspanya ve İtalya gibi borç stoku yüksek ülkelerde ( gelecek satışla ) tahvil faizleri yükselmeye başlayacak.

İşte bu akımın şiddeti ve devamlılığı Yunanistan faktörünün Avrupa ve doğal olarak dünya genelinde ne düzeyde etki göstereceğini belirleyecek.

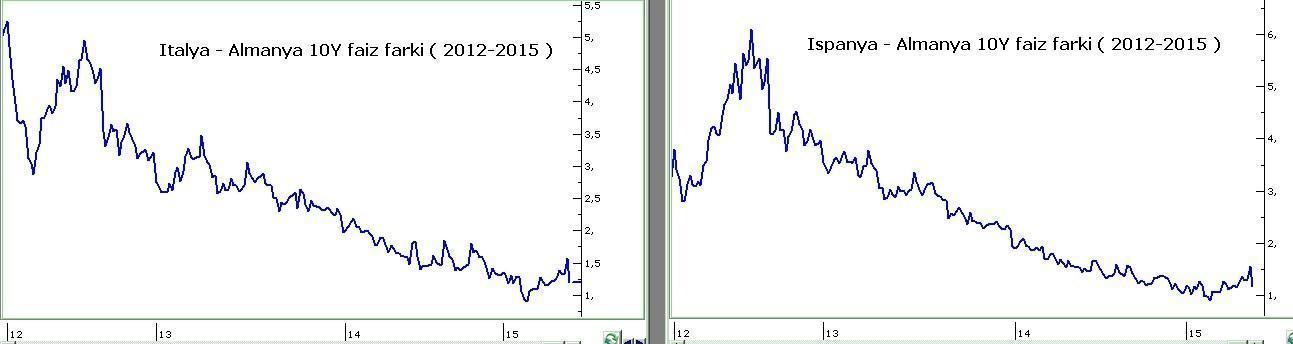

2008 Mortgage krizi öncesinde aynı faiz oranı ile borçlanabilen bu ülkelerin krizi takiben borçlanma maliyetleri arasındaki fark % 1-1,5 arasında seyretti.

Paranızı euro cinsinden İtalya’ya ödünç vermeniz ile Almanya’ya ödünç vermeniz arasında tek fark bu borç banknotunun arkasındaki imza.

Almanya’nın daha güvenilir, İtalya’nın daha az güvenilir görülüyor olması 2011-2012 döneminde iki ülke 10 yıllık tahvil faizlerinde farkın % 5,5’a kadar yükselmesine neden oldu.

2013 yılından itibaren Avrupa Merkez Bankasının tedavisi devreye girdi ve aradaki makas hızla kapanmaya başladı. Bu iyimserlik ile mart 2015’de güvenli liman Almanya ile borç kardeşleri İspanya-İtalya ikilisinin borçlanma maliyetleri arasındaki fark % 0,9’a kadar geriledi.

Bu iyimserliğin en önemli kaynağı Avrupa Merkez Bankasının ( ECB ) kıta tahvillerinde alıma geçmesi ve bu tedaviyi eylül 2016’ya kadar sürdüreceğini açıklamış olması.

Düşünsenize bir piyasa var ve size aldığınız varlığı daha iyi fiyattan geri satın almayı vaat eden bir ağabeye sahip.

Bu ilelebet devam edebilecek bir düzen değil. ECB Avrupa ekonomisinde büyümeyi tetiklemeyi ve çarklar normale döndüğünde tedaviyi sona erdirmeyi ( koltuk değneklerini almayı ) amaçlıyor. Hasta tam tedaviye olumlu yanıtlar üretmeye başlamışken Syriza sahne aldı.

Önümüzdeki 2 hafta boyunca Avrupa tahvil piyasalarında riskten kaçanlar ile ağabey nasıl olsa bu tahvilleri daha yüksek bedeller ödeyerek benden alır diyip risk alanların savaşına şahit olacağız.

10Y İtalya tahvili geçen haftayı % 2,15 Alman tahvili % 0,925 faiz oranı ile tamamlamıştı. İki ülkenin faiz farkı % 1,23. Bu haftanın ilk işlemlerinde faiz farkının % 1,65 ‘e kadar yükselmesi muhtemel.

Bu makas % 1,65 civarında dengelenir ve risk almayı yeğleyenlerin talebi riskten kaçınmak isteyenlerin satışını karşılarsa mesele yok.

Şansının % 50’den düşük olmadığını düşündüğüm bu senaryoda piyasalar üzerinde Atina faktörü kısıtlı etki gösterir ve kısa bir süre sonra konu gündemdeki ağırlığını kaybeder.

Ama öyle olmaz ve ağabeyin varlığına rağmen faiz farkı % 2 - % 2,2 bandını da aşarsa Avrupa son 2 yılda kazandıklarını kaybetme tehlikesi ile karşı karşıya kalır ve piyasalar sert çalkantılara sahne olur.

Peki Atina’nın ateşi tüm Avrupa’ya yayılabilir mi ?

Hayır ben beklemiyorum. ECB çok cesur bir adım atarak aylık 60 milyarlık varlık alım programını yok yere başlatmadı. Bir nevi yangın çıkmadan çevre bahçelere su tutmaya başladı.

Muhtemelen de ihtiyaç doğrultusunda suyun tazyikini daha da arttıracak ve yangının mahalleye yayılmasına izin vermeyecektir.

Buna gücü yeter mi ? Eğer alev alan İspanya olsaydı başka ama Yunanistan olunca ben ECB ‘nin alevleri söndürmekte başarılı olacağını ve söz konusu çalkantının etkilerinin geçici olacağını düşünüyorum.

Başka bir deyişle Atina etkisi ile borsaların uğrayacağı değer kaybının, altın ve doların sağlayacağı primin geçici olacağı birkaç hafta sonra tüm piyasaların normalleşerek cari değerlere dönebileceği görüşündeyim.

Yurtiçi Piyasalar

Bu bakıma Atina faktörünün yurtiçi piyasalardaki etkisinin de geçici olacağını bir süre sonra Borsa İstanbul’un Atina kaynaklı kaybı rahatlıkla kapatabileceğini ve USD/TRL’nin gerçekleştireceği primi geri vereceğini tahmin ediyorum.

BIST geçen haftayı 83.676 seviyesinde tamamladı. 82.500 yakın desteğinin yetersiz kalması ve 79.000 civarına endeksin gerilemesi en olası senaryo.

Ancak haftanın devamında veya Yunan referandumu sonrası perdede bu seviyenin de aşağıya geçilmesi için Avrupa tahvil piyasalarında gerilimin vites yükseltmesi ( 10Y İtalya – Almanya faiz farkının % 2,2’yi geçmesi ) gerektiğini bu senaryoda 76.500 riskinin ( bence olasılığı düşük ) söz konusu olabileceğini düşünüyorum.

Yukarıda yer alan grafikte kırmızı alt bollinger bandına denk gelen bu seviye güçlü kötü haberler ile nadiren test edilebilen bir aşırılaşma adresidir ve bence cazip bir alım fırsatı olarak değerlendirilebilir.

Döviz cephesi ile devam edelim. Atina etkisi ile USD/TRL ‘de 2,6850 yakın direnci yetersiz kalabilir ve yukarı yönlü atak 2,75 civarına kadar devam edebilir. Ancak 2,82 seviyesine yönelimin gerçekleşmesi için Avrupa tahvil piyasalarında gerilimin vitesi yükseltmesi gerekecektir ki bu senaryonun şansını görece daha düşük buluyorum.

EURO/TRL üzerinde ise bu faktörün önemli bir değişime neden olacağını sanmıyorum. Risk ve kaygı euro bölgesine özel olduğu için bu durumun TL ‘nin Euro’dan dayak yemesine neden olması sürpriz olur.

Altın için bu faktör çift taraflı avantaj sağlıyor. Hem onsun ( altının dünyadaki dolar cinsinden değeri ) hem de USD/TRL’nin yukarı yönlü hareket potansiyeli gram fiyatta 105 TL ‘nin test edilmesine neden olabilir.

Ancak geçici olacağını ve bir süre sonra gram fiyatta 100 TL altına yönelim riskinin masadan kalkmasına neden olmayacağını düşündüğüm bu hareketin Avrupa’da gerilim vites yükseltmeye devam dahi etse 108 TL ( zayıf bir olasılıkla 112 ) ile limitli kalacağını ve satış hamleleri için cazip bir fırsat olarak değerlendirilebileceğini düşünüyorum.

Koalisyon yurtiçi piyasaları nasıl etkiler ?

Önümüzdeki 2 hafta içinde Türkiye yeniden sandığa mı gidecek yoksa bir hükümet kurulabilecek mi öğrenmiş olacağız. Bu faktör de yurtiçi piyasalar üzerinde Atina’ya yakın düzeyde etki gösterecektir.

Ben halen bir koalisyon hükümeti kurulması ihtimalini yüksek görmekle birlikte sürpriz bir mutsuz sonla yeniden seçime gidilmesi riskinin de ( % 20 olasılık ile ) geçerliliğini koruduğu görüşündeyim.

Geçen hafta Türkiye doların % 1,1 değer kaybı ile en kötü performans kaydettiği ülke oldu. Ancak yılbaşından bugüne bakarsak USD dünyada ortalama % 6 değer kazanırken TL karşısında halen % 14 primli.

Başka bir deyişle dolar Türkiye’de benzer ülkelerde kaydettiği yükselişin % 8 üzerinde değerli. Seçim sonrası % 12 ‘yi bulan bu farkın üçte birini kapatan TL hükümet kurulursa bir bu kadar daha prim yaparak benzer ülkeler ile olan farkın % 4 ‘e düşmesini sağlayabilir.

Ancak ilk yarıdaki kur artışı enflasyon hedefinin çöpe gitmesine neden olduğu için koalisyon kurulsa dahi Türk Lirasının % 8’lik farkın tamamını kapatmasını beklemiyorum.

Borsa cephesinde ise olası bir hükümet müjdesinin % 8 kadar bir pozitif ayrışma alanı kazandırabileceğini ancak bu primin görünür biçimde tabelaya yansımasının dünya genelinde Atina çalkantısının geride kalmasına bağlı olduğunu düşünüyorum.

Hemen her yazıda paylaştığım üzere son 2 yılda yaşanan lokal gelişmeler Türkiye’de hisse senedi fiyatlarının düşük kalmasına şirket öz-sermayeleri ve dünya borsaları ortalama % 25 yükselmesine rağmen BIST ‘in 30 ay önceki değerine yakın seyretmesine neden oldu.

Bu durum Borsa İstanbul’a orta vadede pozitif gelişmelere çok güçlü reaksiyon vererek 12-18 aylık bir vadede % 50’yi bulabilecek getiri sağlama potansiyeli kazandırdı.

Bu bakıma gerek Atina gerek Ankara ( yeniden seçime gidilmesi ) kaynaklı yaşanabilecek geri çekilmelerin 2016 sonu projeksiyonlu yatırımlar için büyük fırsat olarak görülmesi gerektiğini düşünüyor, seçimlerin yinelenmesi yönünde bir karar alınsa dahi BIST 100 endeksinde aşağı yönlü marjı 71.000 seviyesi ile kısıtlı buluyorum.

5-12 Temmuz arasında yıllık izinde olacağım için bir sonraki pusulayı 20.07.2015 tarihinde yayınlayabilecek, major gelişmelere ve günün içinde haber akışına yönelik değerlendirmelerimi twitter ( @eralkarayazici ) adresimde gerçekleştirmeye devam edeceğim.

- BIST

- DOLAR

- EURO

- ALTIN