Ağustos Ayında Piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Oyun değiştirici faktör son iki gün açıklanan ABD ISM imalat ve tarım dışı istihdam verileri oldu.

Hafta içinde gelen diğer verilerin de teyit ettiği resim net; ABD ekonomisi hızla yavaşlayacak.

Bu durum şirket karlarını azaltacağı için borsa endeksleri sert kayıplara imza attı ve ABD resesyona mı girecek tartışmaları başladı.

Bir ekonomi iki çeyrek üst üste (önceki çeyreğe göre) küçüldüğünde buna teknik olarak resesyon deniyor. Büyüme oranı sıfır veya hemen üzerinde çok düşük bir değer aldığında da durgunluk.

Küçülme oranının sıfıra yakın ama negatif olmasıyla, sıfırın hemen üzerinde olması arasında kayda değer bir farklılık yok.

Bu bakıma, tartışmayı resesyon mu durgunluk diye başlatmak hatalı.

Hakim beklenti (ben de aynı görüşteyim) ABD ekonomisinin birkaç çeyrek durgunluk yaşaması.

Ekonomik durgunluklar veya resesyonlar ağırlıkla 12-24 ay sürer.

Eğer vaka sert bir resesyon değil belirgin bir durgunluksa ABD’de borsa endekslerini yukarıdan aşağı en fazla yüzde 20 kadar düşürüyor.

Ya sonra ?

Her durgunluğun ardından gelen büyüme dönemi kutlanıyor ve borsalar düştüklerinden çok daha güçlü oranlarda yükseliyor.

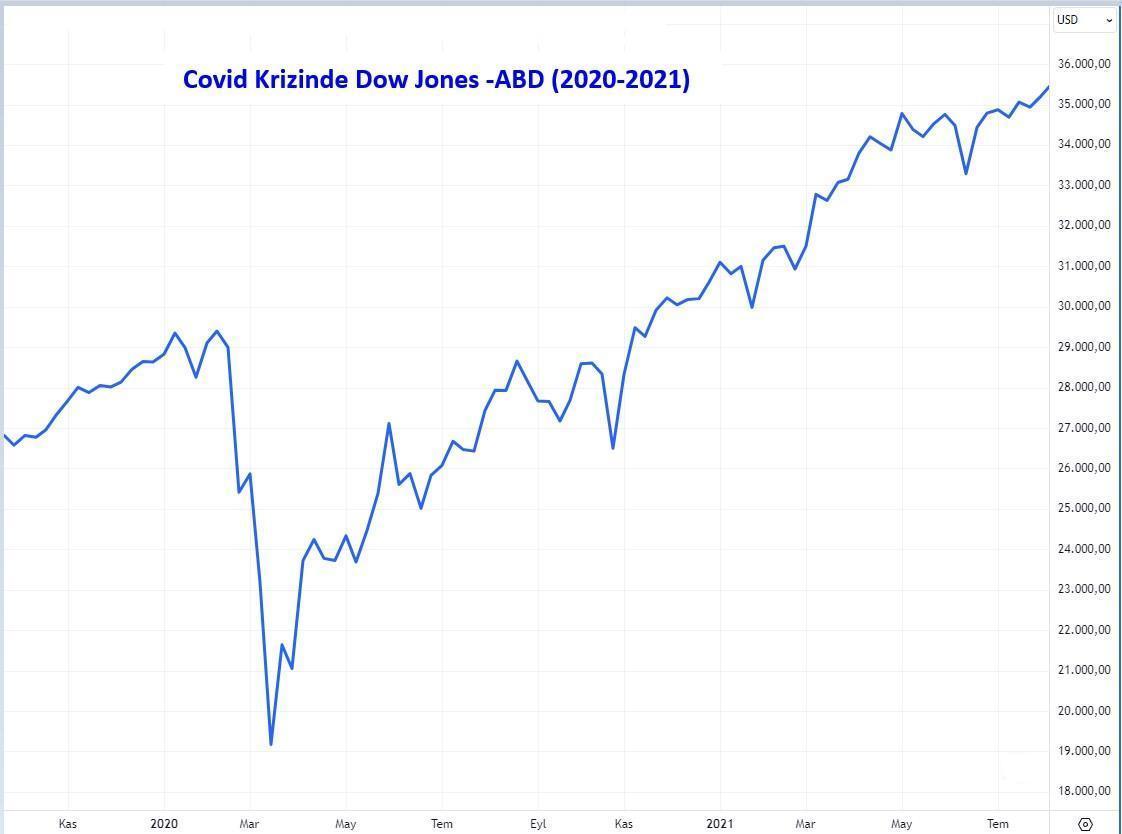

Aşağıda ABD’de yaşanan son resesyon öncesi ve sırasında Dow Jones endeksinde neler yaşandığını görüyorsunuz.

Salgın şoku ile beş haftada 29,000 puandan 19,200 puana savrulan endeks takip eden 21 ay sert bir ralliye sahne olmuş ve 36,600 puana tırmanmıştı.

ABD ekonomisi Covid krizinde tarihinin en sert iki resesyonundan birine sahne oldu ve yüzde 7,5 küçülme kaydetti.

Bu örnek ile günümüz şartlarının en küçük bir benzerliği yok.

Olabilecek en dramatik vakalardan birinin borsada neye sebep olduğunu sürecin nasıl geliştiğini görmeniz için paylaştım.

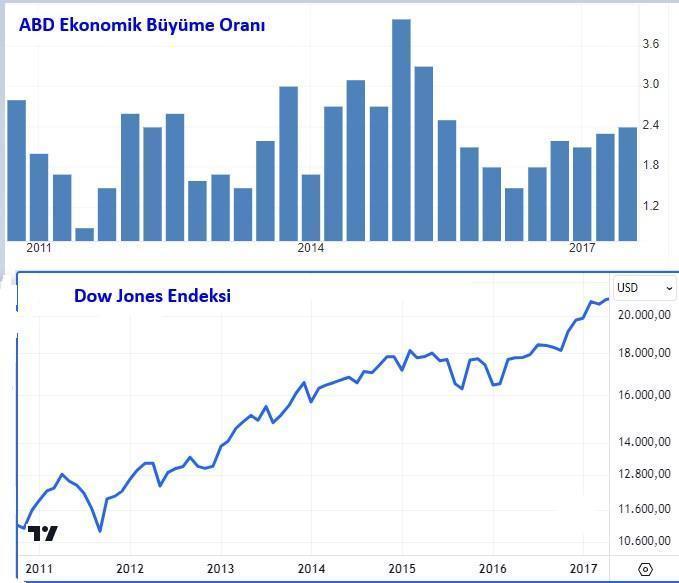

Günümüz şartları ile yine benzer olmasa da daha normal sayılabilecek iki durgunluk (yukarıdaki grafik) 2011 ve 2016 yıllarında yaşandı

Gerek 2011 üçüncü çeyreğinde yıllık büyüme yüzde 0,9’a / gerek ise 2016 yılında yüzde 1,5’e gerilerken Dow Jones yukarıdan aşağı yüzde 15 değer kaybı yaşamış, ancak her iki hareket de ana yükseliş trendi içinde geçici birer geri esneme olarak kayda geçmişti.

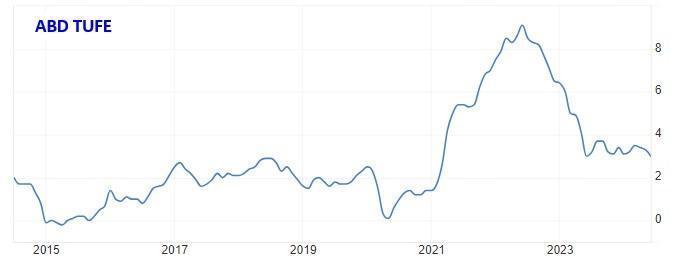

Günümüz şartları çok farklı. Bir önceki Pusula’da sizlerle paylaştığım üzere ABD ekonomisi tarihinin en yüksek reel faiz parkurlarından birine sahne oluyor.

Bunun nedeni 2021-22 yıllarında gerçekleşen enflasyon patlaması.

Kanser tedavisinde uygulanan kemoterapi misali ilaç olarak yüksek faiz kullanılıyor.

Bunun yan etkisi de ekonomik yavaşlama olacak.

Faiz 10 aydır yüksek, ekonominin bugüne kadar aklı neredeymiş diye düşünmeyin.

Faizlerin reel ekonomi üzerinde etkisi ortalama 6 ay kadar gecikme ile kendini gösterir.

Bu hafta belirginleşse de ABD ekonomisinde veriler 3 aydır yavaşlamaya işaret ediyor.

İyi olan şu ki, ekonomi yavaşlayınca enflasyon hızla normale dönecek ve bu da ilaç kullanımının çok daha hızlı azaltılıp daha erken kesilmesini sağlayacak.

İşte bu hafta açıklanan iki veri sürecin önemli ölçüde hızlanacağına işaret ediyor.

FED’in güncel politika faizi yüzde 5,50.

ABD Merkez Bankası önümüzdeki aydan itibaren faiz oranını düşürmeye başlayacak.

Kuvvetle muhtemel 2025 sonunda FED’in faiz oranını yüzde 3,00’e kadar indirdiğine şahit olacağız. Ekonomi gerçekten sıfıra yakın büyüme kaydediyorsa yüzde 2 dahi mümkün.

Ben yaşanması beklenen durgunluğun nedeni olan yüksek faiz ortadan kalkacağı için, reel ekonomide bu durumun kısa süreceğini (3-4 çeyrek) ve senaryosunu bu akışa göre çizecek piyasaların en geç Eylül ayından itibaren (veya Ağustos ayı içinde) pozitif fiyatlamaya geri dönerek hızlı bir ralliye yelken açacağını hal böyle olduğu için de borsalarda geri çekilmenin önceki örneklere kıyasla sınırlı kalacağını düşünüyorum.

Durgunluk ve resesyon fiyatlamalarının en önemli özelliği değişimin ışık hızı ile gerçekleşmesidir. Covid krizinde dahi düşüş 5 haftada tamamlanmıştı.

Durgunluk sonrasında yaşanacak büyüme, borsalarda durgunluk bittikten sonra değil yaşanırken fiyatlanır. Çünkü finansal piyasalar geleceği fiyatlar ve reel hayatın 6-9 ay önünden koşarlar.

Bu nedenle 2025 yaz aylarına kadar olan kesitin borsalarda yükselişe sahne olması muhtemel.

İki hafta önce 41,376 puanı test eden Dow Jones dün o zirveden yüzde 4 kayıpla 39,737 puana geriledi. Gerçekleşecek ekonomik yavaşlama (öncesinde) fiyatlanıyor.

Bu endeksin önümüzdeki birkaç hafta içinde yüzde 3-4 kadar daha değer kaybına imza atıp 38,000-38,500 bandına düşmesi mümkün.

Yukarıdan aşağı toplam yüzde 15 geri çekilme ile 35,000 puana yaklaşamaz mı derseniz ben beklemiyor, potansiyel riskin 37,000 civarı ile (yukarıdan aşağı yüzde 10) limitli olduğunu düşünüyorum.

Muhtemelen Ağustos ayını ABD borsalarında 2024 durgunluğunun fiyatlandığı perde olarak anacağız.

Durgunluk fiyatlaması bu hafta ile kalır ve endeksler önümüzdeki haftadan itibaren rotayı yukarı çeviremez mi derseniz buna da çok zor demem.

Çünkü ekonomik aktivitedeki zayıflama şirket karlarının birkaç çeyrek düşmesine neden olacaksa da enflasyon sorun & riskinin ve neden olduğu yüksek faizin ortadan kalkmasını sağlayacak oluşu güçlü pozitif bir faktör.

Gerek bu pozitif faktörün desteği ile gerek ise her durgunluğun ardından bir büyüme dönemi perde aralar geleneği ile Dow Jones’un cari değerinden yüzde 17 kadar bir artışa sahne olarak 2024 yılını 46.500 yakınlarında tamamlayabileceği, Ağustos ayının yinelenmesi kolay olmayan bir fırsat olarak görülmesinin daha yerinde olacağı görüşündeyim.

Ekonomik yavaşlama fiyatlamasında pozitif bir performans sergileyen tahvil piyasasında fiyatlarda artışın bir süre daha devam edeceğini ve geçen haftayı yüzde 3,79 ile tamamlayan 10Y ABD faizinin kısa vadede 3,55 orta vadede (1-2 yıl) 3,10 seviyesini test edebileceğini düşünüyorum.

YURTİÇİ PİYASALAR

Yılın ilk beş ayında 253 dolardan 323 dolara yükselen BIST devamını getiremedi ve geçen haftayı 315 dolar seviyesinde tamamladı

Olağan şartlarda ben Borsa İstanbul’da risklerin 300 dolar ile kısıtlı olduğu ve yılı 375-400 dolar bandında tamamlama potansiyelinin geçerliliğini koruduğu görüşündeyim.

Ancak üç faktör BIST’e görece daha ihtiyatlı yaklaşmama neden oluyor.

İlki dünya borsaları yıla başladıkları değerin % 2-3 üzerindeyken BIST’in halen yüzde 25 primli oluşu. Bu küresel fonların ilk birkaç perde BIST’i geri planda tutmasına neden olabilir.

İkincisi Ortadoğu.

Evet İran-İsrail arasındaki yüksek gerilimin bölgesel bir savaş dönüşmesi riski, petrol fiyatları üzerinden global için de bir tehdit ama Türkiye bölgede oluşu ve petrol fiyatlarında yaşanabilecek bir artış cari açık üzerinden baskı yaratacağı için konuya çok daha hassas.

BIST adına üçüncü dezavantaj ise yatırımcı kompozisyonu.

Halihazırda hisse senedi yatırımlarını doğrudan veya yerel fonlar aracılığı ile sürdüren tasarruf sahiplerinin kayda değer bölümü borsada geçici düşüşlerin de olabileceğine alışık değil. Piyasaya son birkaç yıl içinde dahil oldu.

Endeks birkaç ay getiri sağlamadığında yaklaşımları değişebiliyor ki benim gözlemim iki ay üst üste endeks değer kazanamadığında üçüncü ay içinde süngüleri düşüyor.

Bu açıdan örnek olabilecek son dikkate değer düşüş 2023 son çeyreğinde yaşanmıştı ve manşet yine Ortadoğu olmuştu.

BIST Ekim-Kasım parkurunda 304 dolardan 275 dolara gerilemiş, Aralık ayında yerel yatırımcıların satışıyla, küresel fonlar alıcı olmasına rağmen 253 dolara düşmüştü.

Ben bu gerekçelerle BIST’te 280 dolar riskinin de (olasılığı görece düşük olsa da) masada olduğu ve dış iklim pozitife dönene kadar 325 dolar üzerine seyahat şansının azaldığı görüşündeyim.

Döviz cephesi ile noktalayalım.

Haziran ortasından bugüne kurlar enflasyona yakın oranda, mevduat getirisinin altında kalan ılımlı bir hızla yükseliyor. Olağan şartlarda bunun sürmesi muhtemel.

Olağan dışı seçenek ise Ortadoğu ile bağlantılı ve buna bugünden ete kemiğe bürünmüş bir senaryo üretmek güç. Bir sonraki Pusula’da buluşmak dileği ile…

- BIST

- DOLAR

- EURO

- ALTIN