AB Zirvesi & Piyasalar

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Bu hafta Türkiye adına en etkili olmaya aday faktör 10-11 Aralık tarihli AB liderler zirvesi. Toplantı gündeminde Türkiye’ye yaptırım uygulanması başlığı da yer alıyor.

Günü tam belli olmamakla birlikte hafta içinde ABD kongresi de savunma bütçesini oylayacak. İçinde Türkiye’ye S-400’ler nedeniyle yaptırım uygulanması maddesi olan bu tasarı da yurtiçi gündemde yer bulacak.

Türk varlıklarının geçen hafta yaşadığı negatif ayrışmada bu ajandanın etkisi yüksek.

2020 yılını iyi bir performansla noktalamak isteyen küresel fonlar özellikle de AB zirvesini bir belirsizlik kaynağı ve potansiyel ufuktaki negatif haber olarak görerek ilave alımlarda Türkiye’yi fazla tercih etmediler. Ancak satış yapmıyorlar. Kasım ayında aldıkları pozisyonları koruyorlar.

Güçlü rallilere imza atan gelişen ülke para birimlerine bu iki hafta Türk Lirası’nın katılamaması da aynı gerekçeye dayanıyor.

Önümüzdeki sürece ilişkin öngörü oluştururken bir yandan yaptırım faktörünü dikkate almamız bir yandan da göreli ıskonto hangi düzeye ulaşırsa yabancı yatırımcıların bunu önemli bir alış fırsatı olarak görebileceğini tahmin etmemiz gerekiyor.

Geride kalan iki hafta dünya borsaları yüzde 5 yükselirken Türkiye’nin dolar bazında yüzde 4 değer kaybı yaşaması kuşku yok ki dikkat çekici bir ıskontoya işaret ediyor.

Küresel fonlar 2021 ilk yarısının pozitif piyasa iklimine sahip olacağını düşündükleri için geride kalanlara tahmin edemeyeceğiniz ölçüde ilgi gösteriyorlar.

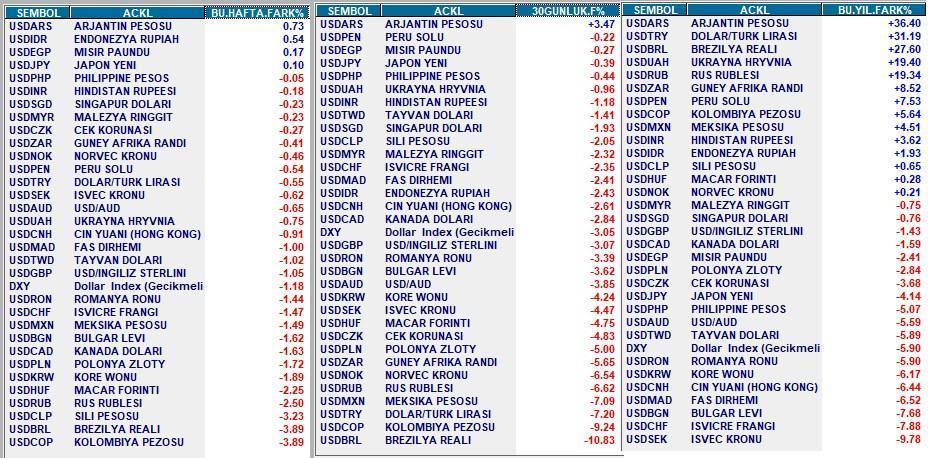

Kolombiya buna yönelik en güncel örnek. Halen 2020 yılının en çok değer kaybı yaşayan borsasına sahip olan Latin ülkesi OPEC riskinin ortadan kalkacağı anlaşılınca geçen hafta dolar bazında yüzde 11,2 değer artışı kaydetti.

Benzer şekilde ufuktaki belirsiz kaynağı olarak görülen yerel seçimlerini takiben Brezilya Real’i bir ayda yüzde 10,8 değer kazandı. Brezilya borsası $ bazında yüzde 30 yükseldi.

Türkiye bu hafta benzer bir performansa imza atar mı? Ben beklemem.

Ancak lokal belirsizlik kaynakları ortadan kalkar (beklenen kötü haberin gelmesi veya gelmeyeceğinin anlaşılması ile) ajandada yakın vadede amanın dedirtecek bir başlık kalmazsa pekala Kolombiya’da Brezilya’da Yunanistan’da görülen fiyatlamalara yakın bir partiye ilerleyen haftalarda yurtiçinde de şahit olabiliriz.

Peki, ne oranda ilave negatif ayrışma ile karşılaşırsak gerek AB gerek ABD tarafından devreye alınabilecek ılımlı yaptırımların yeterince fiyatlandığını düşünebiliriz?

Soru basit ama cevabını üretmek inanın çok zor.

Bu konuda senaryo oluşturmadan önce detaylarına girmeden yaptırım setini irdeleyelim.

Son yedi yıldır dünya genelinde ekonomik yaptırım tehdidine ve uygulamalarına çok daha fazla şahit oluyoruz.

Rusya’nın 2014 yılında Kırım’ı ilhak etmesi ile hız kazanan yaptırım akımı ülkeler arasında gördüğümüz ve görmeye devam edeceğimiz çatışmaların, bilek güreşlerinin yeni hali.

Askeri çatışmaların yerini alan ekonomik çatışmalar artık yeni normal. Savaşların yeni cephesi.

Türkiye ekonomisinin geride bıraktığımız üç yıl yaşadığı irtifa kaybı dayanıklılık adına bu süreçte önemli bir dezavantaj.

Ancak yaptırım seti Allah ne verdiyse hemen yağdır gürle şiddetinde yaşanmayacaktır.

Geleneksel olarak ilk adımlar uyarı atışı tadında sembolik olsa da devamında atılacak adımların da habercisidir. Bu nedenle önemsiz diyemeyiz.

2021-2022 dönemi Türkiye ile batı kampı arasında yeni pazarlık-müzakere ve çatışmalara sahne olma ihtimali barındırıyorsa da ben ilk perdenin ağır sıklet boks müsabakası tadında gelişmesini beklemiyorum.

ABD tarafında uygulamanın yeni başkana kalması ve hamle öncesi müzakere sürecinin devreye girmesi daha olası görünüyor.

AB kampından ise Perşembe-Cuma gerçekleşecek zirvede Türkiye’ye yönelik ılımlı yaptırım kararı çıkabilir.

Finansal piyasalarda hiçbir bayram da hiçbir matem de sonsuza kadar sürmez kuralından hareket ile ben Türk varlıklarının AB yaptırım kararı gelene veya gelmeyeceği anlaşılana kadar negatif ayrışmayı sürdürebileceği görüşündeyim.

Borsa İstanbul son bir yılda çok sayıda yerel yatırımcı kazandı. Yeni hisse senedi yatırımcıları, nerede hareket orada bereket felsefesi ile hızlı aksiyonlara katalist olsalar da negatif haber akışı deneyimleri yok.

Yabancı yatırımcıların yer almadığı hisselerde dikkate değer etkinlikleri olan bu kesimin fiyatlaması ile kötü haberi takiben al planlaması ile akbaba gibi bekleyen yabancı ve yerel profesyonellerin fiyatlama refleksleri farklılık gösterecektir.

Bu bakıma endeks ne olur sorusundan ziyade hisse bazında ne olur soruları daha büyük önem taşıyor.

Keskin bir senaryo üretmek kolay olmasa da ben BIST’ de dolar bazında yüzde sekiz kadar ilave negatif ayrışma gerçekleşirse bunun gitmeyen ne kaldıysa al felsefesi ile alacak varlık arayan küresel fonlar için teşvik edici olacağı görüşündeyim.

Yüzde sekiz negatif ayrışma yüzde sekiz borsanın düşmesi anlamına gelmez.

Örnekleyelim dersek önümüzdeki hafta yurt dışında borsa endeksleri $ bazında yüzde 3 yükselir eş zamanlı olarak USDTRY yüzde 2 değer artışı kaydeder BIST’de bu parkurda TRY bazında yüzde 3 gerilerse söz konusu ayrışma gerçekleşmiş olur.

10 Aralık aynı zamanda Avrupa Merkez Bankası’nın toplantı tarihi.

ECB’nin bu toplantıda varlık alım programının süresini ve miktarını yükseltmesi bekleniyor.

Yurt dışında gördüğümüz pozitif seyrin bir nedeni bu beklenti ve haftanın ilk yarısında etkisini sürdürmesi muhtemel.

Anlaşmalı Brexit ve yeni ABD yardım paketi beklentileri ile aşı haberleri de iyimserliği besleyen diğer faktörler.

Ben açıkçası kısıtlı ara negatif akımlar içerse de yurt dışında ana parkurun bir süre daha (asgari Ocak sonuna kadar) pozitif şekilde devam etmesi ihtimalini yüksek buluyor bu nedenle 1-3 aylık vadede Türkiye varlıkları üzerinde yaptırım faktörünün kalıcı bir değer kaybı yaratmayacağını düşünüyorum.

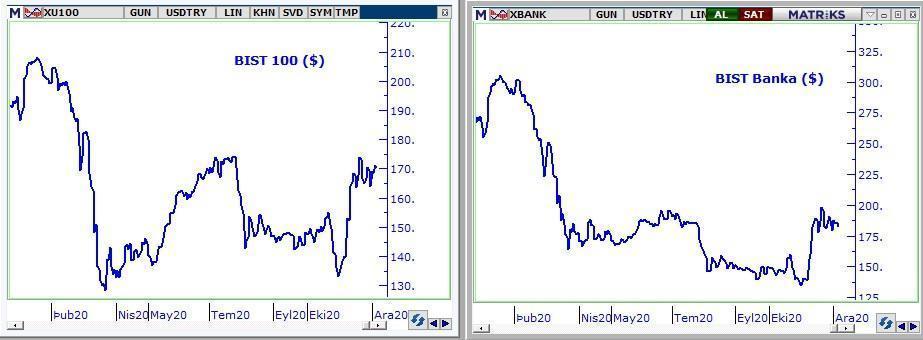

Aksine bu konu gündemden düştükten sonra bankalar liderliğinde şu anda 170 $ olan BIST 100 endeksinin yeniden yükselişe geçebileceği ve 2021 ilk çeyrek içinde 200-205 $ bandına tırmanarak ( Türk Lirası bazında 1450-1500) dikkate değer getiri sağlayabileceği görüşündeyim.

Sonuç derseniz; önümüzdeki 1-2 hafta içinde BIST’de yaşanabilecek değer kayıplarının yabancı yatırımcıların etkin olduğu iskontolu şirketlerde alım fırsatı oluşturacağı düşüncesindeyim.

Bir sonraki Pusula’da buluşmak dileği ile…

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz. http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN