2020 Senaryoları Değişebilir

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

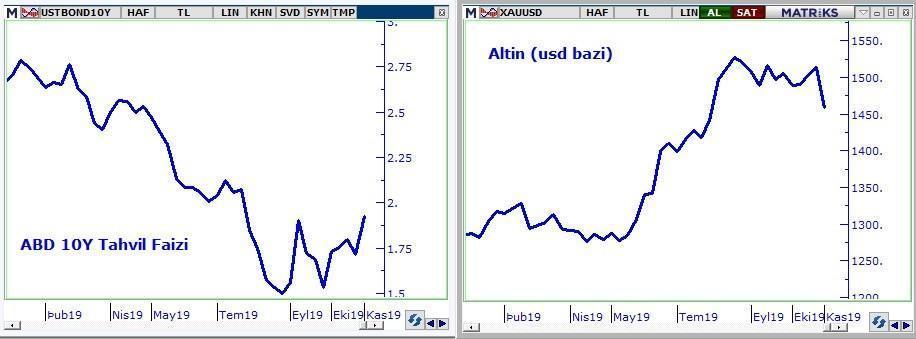

Altın cephesinde yaşanan savrulmanın nedeni ABD tahvil faizlerinde gördüğümüz hızlı yükseliş.

ABD ile Çin arasında süren ekonomik çatışmada bir ateşkes anlaşmasının radarda belirmesi yeni bir bilgi değil.

Ancak tarih yaklaştıkça ve haber akışı gerçekleşme olasılığının yükseldiğine işaret ettikçe küresel resesyon endişesi yumuşuyor hatta ekonomik aktivitenin görece kuvvetlenebileceğine yönelik umutlar yeşeriyor.

Çünkü haber akışı iki ülke arasında sağlanacak mutabakatın bir ateşkesi aşarak savaşı sona erdirecek bir anlaşmaya evirilme ihtimali kazandığına işaret ediyor.

Haftanın son iki işlem gününde altın ve faiz cephelerinde harekete ivme katan da bu oldu.

İki ülkenin yetkilileri anlaşmanın kademeli bir biçimde karşılıklı ek gümrük vergilerinin indirilebileceği bir yörüngeye oturabileceğini açıkladı.

Trump Cuma günü her ne kadar bunu yalanlasa da Çin cephesinden ve ABD’de diğer yetkililerden gelen açıklamalar piyasalar nezdinde daha güvenilir kabul ediliyor.

Sonuç derseniz Kasım sonu Aralık başı gibi adı ister bir ateşkes ister bir uzlaşma olsun ABD ile Çin arasında bir mutabakat rotada.

Bu beklenti gerçekleşene veya gerçekleşmeyeceği yönünde bir haber akışı baskınlık kazanana kadar piyasalarda havanın negatife dönmesi güç.

KÜRESEL RESESYON RİSKİ ORTADAN KALKABİLİR Mİ?

Dünya ekonomisi 2018 üçüncü çeyreğinden bugüne tempo kaybı içinde. 2019 son çeyreği itibarı ile Avrupa durgunlukta dünyanın geri kalanında da büyüme yavaşlıyor.

2020 yılı belki 2020-2021 dönemi küresel bir yavaşlamaya sahne olmaya aday.

Bu perde yüksek olasılık ile bazı ülkelerde resesyon bazılarında durgunluk bazılarında da yavaş büyüme şeklinde kendini gösterecek.

Tek nedeni değilse de ABD ile Çin arasında süren ekonomik çatışma bu durumun önemli katalisti.

Ateşkesi aşan karşılıklı ek gümrük vergilerinin zamana yayılarak da olsa indirileceği bir anlaşma gerçekleştirilecek olursa dünya ekonomisi 2020 yılı içinde hissedilir bir toparlanmaya sahne olacaktır.

Bu durum her ne kadar 2021 yılında yeni bir yavaşlamanın önüne geçemeyebilecekse de önümüzdeki seneye ilişkin senaryolar değişebilir piyasalarda güçlü ara akımlar yaşanabilir.

Peki gerçekleşir mi derseniz ben ağır çekimde bir film tadında arada bağrış çığrış pazarlıklar içererek bir anlaşmanın 2020 ikinci çeyreğinde imzalanabileceğini bunun da önümüzdeki yılın ilkyarısında finansal piyasalar üzerinde pozitif etki göstereceğini düşünüyorum.

Ancak Noel öncesi perdede pozitif irade beyanlarını ve dar kapsamlı uzlaşmayı aşan dünya ekonomisinde tetikleyici etki gösterecek bir anlaşmanın olasılığını yüksek bulmuyorum.

Bu konuya ilişkin öncü gösterge ABD tahvil faizleri olacak.

10 yıl vadeli tahvilde faiz 2,10-2,15 bandı üzerine yerleşmedikçe yakın vade adına beklentiyi yukarıda çizdiğim profilde dar kapsamlı bir anlaşmadan öte ummamak daha gerçekçi.

Ne olursa olsun iki ülke arasında ekonomik savaşın yerini bir ateşkesin alması da önemli ve yakın vade adına bu anlaşma gerçekleşene kadar piyasalarda pozitif etkisinin molalar eşliğinde sürmesi muhtemel.

TÜRKİYE-ABD HATTINDA SON DURUM

BIST 100 özelinde kuşkusuz çok etkili olacak diğer faktör Türkiye-ABD-hattına yönelik haber akışı olacak.

Çarşamba günü Erdoğan-Trump zirvesi var.

Görüşme öncesi dün Beyaz Saray’dan Türkiye S-400’lerden kurtulmazsa büyük olasılıkla yaptırıma maruz kalacak açıklaması geldi.

Dış politikada pazarlık masasına oturulmadan önce koz göstermek olarak yorumlanabilecek bu tavır şaşırtıcı değil. Çok önemli bir etkisi olacağını da sanmıyorum.

Zaten aynı açıklamanın devamında Türkiye’yi NATO’da tutmak için elimizden geleni yapacağız vurgusu var.

Diyeceksiniz bu nasıl perhiz bu nasıl lahana turşusu. Madem ABD koz gösteriyor neden Türkiye’nin kozuna dem vuruyor ? Bu çok yerinde bir soru.

Açıklamanın ikinci kısmında mesaj Türkiye’ye değil. ABD iç kamuoyuna yönelik.

ABD Ulusal Güvenlik Danışmanı lafı “ Asıp kesiyorsunuz ama Türkiye ağır bir ekonomik yaptırım uygularsak tamamen Rusya’nın yanına geçebilir bu ABD çıkarına değil. Akılcı bir yol izlemeliyiz “ demeye getiriyor.

Sonuç derseniz bu görüşmeyi takiben tüm sorunların ortadan kalktığı sis bulutunun tamamen dağıldığı yarınlar beklemek fazla iyimserlik olacaksa da gerek görüşme arifesinde gerek görüşmeden sonra Türkiye piyasalarında pozitif esintiler ile karşılaşmamız daha muhtemel.

Yaşanan gerilim iki ülke arasında ne ilk ne son restleşme olacak. Önümüzdeki aylarda Beyaz Saray Türkiye’ye karşı pekala bir yaptırım kararını onaylayabilir ancak ben bunun ılımlı tonda kalacağını ve ABD’nin Türkiye üzerinde etki gösterecek ağır ekonomik yaptırımlar uygulamaktan en azından kısa vadede kaçınacağını tahmin ediyorum.

BORSA İSTANBUL

Borsa İstanbul adına 100.000–102.000 bandını içsel veya dışsal güçlü negatif haber akışı ile karşılaşılmadıkça etkili olma potansiyeli yüksek destek hattı olarak görüyorum.

Kasım geleneği dahilinde beklenmedik savrulmalar ile karşılaşırsak (bence olasılığı düşük) 97.000 civarı test edilebilir ki 2020 öncesi bu yönde bir geri çekilme bazı aktörler tarafından çok çekici bir alım fırsatı olarak görülecektir.

Yüksek rakımlı tepeler nerede derseniz yılın kalan bir buçuk aylık kesiti adına 106.000 civarını etkili olabilecek bir direnç 110.000 semalarını ise test edilmesi durumunda aşılması güç bir hudut olarak görüyorum.

Kuşkusuz bu BIST’de 110,000 ötesi yok anlamına gelmiyor.

Önceki yazılarda da ifade ettiğim üzere 2020 yılında BIST’de aslan payını banka hisselerinin alacağı bir ralli ile 145.000 puanın dahi test edilebileceğini düşünüyor ancak 110.000 puanın çok ötesinde tepelerin bu yılın kalan bölümünün konusu olabileceğini sanmıyorum.

2020 YILINDA PİYASALAR

Sorumluluğunu üstlendiğim yatırım fonu GPG düşük ölçekli riskler alarak mevduat üzeri getiri sağlamak isteyenlere hitaben kuruldu ve geride kalan bir yılda yüzde 34 getiri sağlayarak hedefine ulaştı.

Üç aylık dönemde yüzde 6,9 altı aylık dönemde yüzde 16 değer artışı ile senelik getirinin yanında her vadede istikrarlı sonuçlar elde edilmesi benim adıma ayrı bir mutluluk kaynağı.

Ancak tıpkı hayatta da olduğu gibi finansal piyasalarda dün yok hep ileri bakmak geleceğe hazırlanmak gerekiyor.

Tasarruflarında GPG’ye yer veren veya vermeyi düşünen yatırımcılar ile 23 Kasım Ctesi İstanbul’da katılımın ücretsiz olduğu bir toplantıda bir araya geleceğim.

Bu organizasyonda hem finansal piyasaların & reel ekonominin 2020-2022 döneminde nasıl bir seyre sahne olabileceğine yönelik görüşlerimi paylaşacağım hem de GPG’nin önümüzdeki sene nasıl bir yatırım stratejisi izleyeceğini aktarıp katılımcı sorularını yanıtlayacağım.

Kontenjanın sınırlı olduğu bu organizasyona katılmak isteyen okurlar gpg@gedik.com adresine e-mail atarak kayıt yaptırabilirler.

Yazıyı önderimiz Atatürk’ü saygı sevgi ve özlemle anarak noktalıyor bir sonraki Pusulada buluşmayı diliyorum…

- BIST

- DOLAR

- EURO

- ALTIN