2016 yılında piyasalar...

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

Önce 2015. Borsa İstanbul’un % 16, Türk Lirasının dolar ve euro’ya karşı ortalama % 18 değer kaybettiği tahvil faizlerinin 2,8 puan yükseldiği bir yılı geride bıraktık.

Dolar % 25 değer artışı ile yurtiçinde geleneksel yatırım seçenekleri içinde en iyi performansa imza atarken parayı euro’ya veya altına park edenler 2015 yılında % 12 getiri sağladı.

Yurtiçinde faiz tartışması, siyasi tıkanıklık ve Rusya gerilimi ile piyasalar peş peşe 3 panik atağa sahne olurken 2015 yılına yurtdışında damgasını vuran faktör ABD Merkez Bankasının faiz artırım dönemini fiilen başlatması oldu.

2013 ikinci yarısında ( Bernanke’nin sinyali sonrası ) ABD varlık alımlarını kesecek paniği yaşayan 2014 Ocakta vakanın gerçekleşmesini takiben rahatlayan piyasalar geride kalan yılda da eyvah ABD paranın fiyatını ( faiz ) arttıracak fiyatlamasını gerçekleştirdi.

Set halinde bakarsak Nisan 2013 – Aralık 2015 periyodunda dolar; gelişmiş ülkelerde % 20, gelişen ülkelerde ortalama % 57, Türkiye’de % 62 değer kazandı. Faizler gelişen ülkelerde ortalama 3 Türkiye’de 4 puan kadar yükseldi.

Ve vaka 16 Aralık’ta gerçekleşti. FED faiz artırım dönemini başlattı. Sonrası ne tufan ne bayram oldu.Noel tatili ve petrol üreticilerinde kriz çıkar mı kaygısı yılın son 2 haftasını domine etti.

2016 yılına fal açarken önce yurtiçi faktörlere bir göz atalım. Tarihi zirveye tırmanan bölgesel terör, arapsaçına dönen Ortadoğu ve her ikisini de daha kaygı verici bir perspektife taşıyan Rusya gerilimi bardağın boş tarafını oluşturuyor.

2011 yılında 77 milyar dolara tırmanan cari açığın 2015 yılında 40 milyar doların altına düşmesini sağlayan petrol fiyatlarındaki gerileme, tüm zorluklara karşın süren ve 2016 yılında artması beklenen ekonomik büyüme ile titizlikle korunan mali disiplin avantajlarımız.

Cari açık bütçe açığı ile karıştırılmamalı. Bütçe açık verirse borç stoku yükselir. Borcu çok olanın riski çok olur kuralından hareket ile risk priminiz ( borcu çevirirken ödediğiniz faiz ) artar ve bu durum bütçe açığının daha da yükselmesine, zorunlu kemer sıkma tedbirleri ile ekonominin daralmasına ve kamu gelirlerinin daha da azalmasına neden olur.

Cari açık ise bir ülke ekonomisinin kendi tasarruflarının yanında dış dünyanın tasarruflarını da kullanmasıdır. Bir şirketin dış kaynak kullanmasına benzetilebilir. Eğer makul düzeyde ise büyümeye katkı sağlar. Bu işin ölçütü cari açığın ekonomik büyüklüğün % 5’ini geçmemesidir. Türkiye son iki yılda bu oranı GSYIH’nın % 10’undan % 4,7’sine indirerek harareti giderdi. 2016 yılında cari açığın 25 milyar $ ile % 3,4’e kadar gerilemesi bekleniyor.

Bütçe disiplini korunurken ( devletin geliri kadar giderinin olması ) cari açığın daha da azalması gerekmiyor. Türkiye dünyanın en büyük 50 ekonomisi içinde bütçe disiplininde en başarılı 10 ülkeden biri. Büyüme var, cari açık sorunu da düzeldi. Anlayacağınız ekonomik açıdan asayiş berkemal. Yakın gelecekte kriz kaygıları temelsiz.

Ya bardağın boş tarafı ? Yurtiçindeki siyasi harareti de dahil ederek bu başlıkların tahvil ve hisse senedi piyasasında Türkiye’nin geçen yıl dünyada en kötü performanslardan birine imza atmasına neden olduğunu söylersek abartmış olmayız.

Bu dezavantajlar yumuşarsa ne ala. Ancak benzer düzeyini koruduğu müddetçe Türkiye piyasalarının ekonomik göstergelerinin gerektirdiği pozitif ayrışmayı kaydetmesi zor.

Ya bu dezavantajlar daha da sertleşirse ? Sanmıyorum. Terör örgütü uzun vadeli stratejisi gereği batı nezdinde mağdur görünmeye çalışacak bu nedenle de terörün ülke geneline yayılması, metropollerde sivil halkı hedef alması gibi bir politikaya yönelmeyecektir.

Rusya’nın ekonomik yaptırımları Türkiye ekonomisi üzerinde hız kesici etki gösteriyor. Büyüme üzerinde % 0,3 cari açık üzerinde en fazla % 0,5 kadar tesiri olur. Bu durum da tıpkı bölgesel terör gibi fazlası ile fiyatların içinde.

Ancak iyimserliğin süresi ve ölçüsü adına bir noktanın altını çizelim. Son 2,5 yılda ekonomi dışı faktörlerin tahrip ettiği güven Türkiye ekonomisinin zemininde bir fay hattı oluşmasına sebep oldu. Önümüzdeki 2 yıl içinde kaybedilen irtifanın bir bölümü geri alınamazsa 2018-2021 perdesi içinde 9 - 18 aylık bir kesit sert negatif sürprizlere sahne olabilir.

Ancak bu risk 2016 yılının konusu değil. Aksine bu yıl dış konjonktürün Türkiye piyasalarına nefes alma ve Türkiye ekonomisine oksijen depolama şansı vermesini bekliyorum.

Borsa İstanbul

Önce BIST için bir zemin etüdü yapalım ; Yeni yıla başlarken en büyük avantaj iki ayrı boyutta aşırı iskonto. Eyvah FED duygusu Nisan 2013 sonrası gelişmiş ülke borsaları ortalama % 20 değer kazanırken gelişenlerin % 35 değer kaybetmesine neden oldu. Borsa İstanbul içsel faktörlerin etkisi ile bu perdede $ bazında % 50 değer kaybetti.

3 yıl önce Türkiye’nin benzer değerleme ile işlem gördüğü ülkeler Endonezya, Malezya, Peru, Polonya iken artık yeni sınıf arkadaşlarımız Ürdün, Pakistan Nijerya ve Umman.

Eski sınıf arkadaşlarımızdan birinden şirket satın alırken yıllık kazancının 17 katı bedel ödenirken üyesi olduğumuz yeni grupta şirketler ortalama 10 yıllık kazançları ile satın alınabiliyor.( Fiyat Kazanç Oranı )

Başka bir deyişle bir üst lige geri dönebilmemiz için Borsa İstanbul’un gelişen ülkeler ortalamasının % 50 üzerinde değer kazanması gerekiyor. Olur mu ? Keşke …

İçsel dezavantajlarımızı ortadan kaldırabilirsek pekala olur ama bunun da kolay olmadığını kabul etmeliyiz. O zaman yandı gülüm keten helva mı diyeceğiz ? Hayır.

Tıpkı 2014 ilk yarıda olduğu gibi göreli iskontonun etkisi ve eyvah FED perdesinin geride kalmasının katkısı ile ben 2016 yılında gelişen ülke borsalarında güçlü bir ralli bekliyor, Türkiye’nin de bu perdeden ortalama düzeyde yararlanacağını düşünüyorum.

Başka bir deyişle yurtiçi piyasalarda yaşanacağını düşündüğüm pozitif iklimin kaynağı Türkiye’ye özel değil. Tüm gelişenlerde doğacak güneşin bizi de ısıtmasını bekliyorum.

Yukarıdaki tablo istatistiksel açıdan bu senaryoyu destekliyor. BIST tarihinde hiç 2 yıl art arda değer kaybetmedi. Hoş son 6 yıldır hiç 2 yıl peş peşe değer de kazanamıyorsa da bu 2017’nin sorunu.

2016 özelinde beklediğim gelişen ülkeler rallisinde borsaların ortalama % 30 değer kazanacağını tahmin ediyor, BIST’in de bu rüzgardan yararlanacağını tahmin ediyorum.

Hangi sektör ?

Bir ülkede taşın altına gövdesini koyan sektör bankacılıktır. 10 TL sermayenin yanına 70 TL mevduat toplar 20 TL de yurtdışından borçlanır ve 100 TL ‘yi kredi talep edenlere dağıtır.

O ülkede riskler yükselirse 100 TL ‘nin % 10 ‘unu geri tahsil edemezse sermayeyi kediye kaptırmış olur kaygısı hızla borsada değer kaybetmelerine bu riskler yumuşarsa da borsada hızla değer kazanmalarına neden olur.

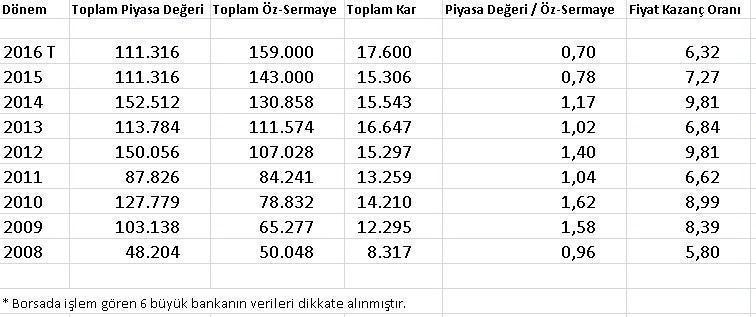

2015 yılında BIST % 16 düşerken BIST Banka endeksinin % 25 değer kaybetmesi ve BIST Sanayi endeksi halen Nisan 2013 değerinden işlem görürken BIST Banka endeksinin aradan geçen 30 ayda öz-sermaye toplamı % 30 artmış olmasına rağmen % 33 değer kaybı yaşayarak 2009 yılındaki değerine gerilemesi bu durumla ilgilidir.

Aslında bankaların karlılığında bir azalma yok. 6 yıldır aynı parayı kazanıyorlar. Ancak vade uyuşmazlığı, kurun yükselmesi ayrılan ilave karşılıklar ve tahvil faizlerinin yukarı gitmesi kullandırdıkları krediler artarken karlılığın yerinde saymasına sebep oldu.

Oluşan iskonto sıradan bir durum değil. Banka hisseleri defter değerinin % 22 altına işlem görüyor. Elin Nijerya’sında bir şirket yıllık karlılığının 10 katı bedel ile işlem görürken Türk bankaları 7 kat ile satın alınabiliyor.

Mortgage krizini takiben 2008 sonunda bankalar defter değerinden sadece % 4 iskonto ile işlem görürken Fiyat Kazanç rasyosu 5,8’idi.

2016 yılında başta tahvil faizlerindeki tırmanış olmak üzere banka karlarının yerinde saymasına sebep olan dezavantajların ortadan kalkacağını veya azalacağını sektör karlılığının asgari % 15 yükseleceğini tahmin ediyorum.

Bu nedenle de 2016 yılında bankacılık endeksinin yurtiçi yatırım seçenekleri içinde en iyi performansa imza atarak asgari % 50 değer artışı kaydedeceği görüşündeyim

71.000 ve 68.000 puanda major desteklere sahip olan BIST 100 özelinde ise yılın ilk yarısı içinde 87.500 ikinci yarısı içinde 92.000 puanın test edilmesini bekliyor,

Yılın ikinci yarısının lokal şartlarda görece yumuşamaya sahne olması durumunda pozitif seyrin 100.000–105.000 bandına kadar sürebileceğini düşünüyorum.

Döviz Cephesi

Türk Lirası 2015 yılının ilk 4 ayında ( faiz tartışmasının etkisi ile ) dramatik bir negatif ayrışmaya sahne olmuş, dolar bu perdede diğer gelişen ülkelerde yatay seyrederken Türkiye’de % 15 değer kazanmıştı.

Yılın devamında bu makas kapandı. Nisan sonrası kesitte dolar eyvah FED faktörü ile diğer gelişen ülkelerde % 19 yükselirken Türkiye’de kaydettiği prim % 9’da kalarak mevduat faizine paralel seyretti. Ancak neresinden bakarsak bakalım geleneksel yatırım seçenekleri içinde 2015 yılının sevindireni ABD para birimi oldu.

Eylül içinde 3,07’yi test edip yılın son çeyreğinde % 5 gerileyerek 2,91’e gerileyen dolar artık Türkiye’de diğer ülkelere nazaran pahalı değil. Ancak dünya genelinde primli ve FED beklentisi gerçekleşerek tüketildiği için 2016 yılında değer kaybetmesi olasılığı daha yüksek.

2016 öngördüğüm biçimde gelişen ülkeler rallisine sahne olacaksa bu uluslararası fonların ilgili ülke varlıklarına yatırım için dolar satmaları ve yerel paralara geçmeleri ile söz konusu olabilir.

Bu akımın 2016 bütününde diğer gelişen ülkelerde ABD para biriminin ortalama % 15 kadar değer kaybetmesine neden olacağını tahmin ediyorum.

Ancak TCMB akılcı bir biçimde oluşacak ilk fırsatta faizleri düşürme stratejisi izleyeceğini açıkladığı için doların yurtiçinde geri gelişinin diğer ülkelere kıyasla daha sınırlı ( % 7-8 ) kalması mümkün.

Bu bakıma dış iklimin getireceği güneşli hava ile yılın ilk yarısı içinde USD‘de 2,75 EURTRL’de 2,95’in test edilmesini bekliyor, ötesinde bir geri çekilme için lokal pozitif sürprizlere ihtiyaç olduğunu düşünüyorum.

Euro mu Dolar mı sorusunun yanıtına ilişkin olarak 2016 bütününde Euro’nun şansını daha yüksek buluyor, yıl ortasında Avrupa ekonomisinin ilave parasal destek gereksinmeyeceğinin anlaşılması durumunda 1,05‘de major desteğe sahip EURUSD paritesinin senenin son çeyreği içinde 1,30 sürpizine imza atabileceğini tahmin ediyorum.

Altın & Gümüş

Önceki haftalarda da paylaştığım üzere altın gümüş ikilisinin 4,5 yıldır devam eden düşüş trendinin sonuna geldiğini veya çok yakın olduğunu düşünüyorum.

Gram fiyat üzerinden gidersek 98,5 TL‘yi etkili olmaya devam edebilecek bir destek olarak görüyor, son bir panik atak ile ons 1,000 dolar civarına savrulursa test edilmesi mümkün olabilecek 93-94 TL bandının çekici bir alım adresi olabileceğini düşünüyorum.

2016 ikinci yarısı içinde gram fiyatta 120 TL’yi ve ons altında 1.350 civarını potansiyel bir hedef olarak görüyor, altınla birlikte hareket eden ve görece daha iskontolu kalan gümüşü bu perdede daha yüksek getiri potansiyeline sahip buluyorum.

Tahvil Cephesi

Gerek içsel gerek dışsal gerekçeler ile 2016 yılında tasarruf sahiplerini mutlu edebilecek bir adresin de tahvil piyasası olduğu görüşündeyim.

FED önümüzdeki 2 yıl boyunca 1,5 – 2 puan kadar faiz arttıracak diye bu vakayı fazlası ile fiyatlayan gelişen ülkelerde geride kalan 30 ayda tahvil faizleri 3 puan Türkiye’de 4 puan yukarı gitti. Bu hareketin çok önemli bir bölümü 2015 yılında gerçekleşti.

Bir sene önce % 7,30 olan 10 yıl vadeli Türk tahvili faizi 2015 yılını % 10,75 ‘de tamamladı. Gerek bu cepheye de yabancı ilgisi olacağını düşünmem gerek ise TCMB ‘nin faiz oranlarını düşüreceği beklentisinin tahvil piyasasına girişleri teşvik etmesini beklemem nedenleriyle;

Önümüzdeki 6-9 ay içinde tahvil faizlerinin % 9 civarına gerileyebileceğini tahmin ediyor, bu nedenle 10 yıllık tahvil cephesinde normal faiz getirisinin yanında ilave % 11 kazanç fırsatı oluşabileceğini düşünüyorum. ( Her bir puanlık düşüş 10Y tahvilde fiyatın % 6,5 yükselmesine neden oluyor )

Haftaya buluşmak dileği ile …

@eralkarayazici

- BIST

- DOLAR

- EURO

- ALTIN