2008 & 2018 Kıyaslaması

- Eral KARAYAZICI

- Inveo Portföy - Fon Yönetim Müdürü

- eral.karayazici@inveoportfoy.com

- @eralkarayazici

BIST 100 endeksinin yüzde 9 banka hisselerinin yüzde 15,7 değer kaybına uğradığı tarihi haftalardan birini geride bıraktık. Döviz kurları yüzde 5,9 yükselirken tahvil faizlerinde de 50 baz puanlık ilave bir sıçrama yaşandı.

Hal böyle olunca dünya borsaları usd bazında sene başı değerlerine göre yüzde 5 iskontolu işlem görürken BIST 100 endeksinin kaybı yüzde 40’ı BIST Banka endeksinin kaybı yüzde 49’u aştı.

Ekonomi yönetiminin kaptan köşkünde görev alan Berat Albayrak haftanın son iki gününde yanıtı merakla beklenen konulara açıklık getirerek hedeflerinin ekonomide dengelenmeyi sağlamak olacağını ve önceliğin de enflasyona verileceğini ifade etti.

Bu politika tercihi son derece önemli ve uygulanması ile birlikte etkilerini önümüzdeki hafta ay hatta yıllarda kuvvetli şekilde hissedip ekonomik kaza riskinden hızla uzaklaşmamız mümkün.

Bugün Pusulayı çok merak edilen bir konuya ayırdım.

Her ne kadar açıklanan politika setinin uygulanması durumunda Türkiye’yi ekonomik bir kaza riskinden uzaklaştıracağını düşünsem de kriz olursa borsa nereye düşer hangi fiyatlara kriz fiyatı denebilir sorularını mercek altına almak istedim.

Grafiklerden elbette yararlanacağız ancak esas olan mali değerlemeler.

Nasıl bir evi satın alırken kira olarak bu yatırım kendisini kaç senede amorte eder diye bakıyorsak aynı şeyi hisse senedi yatırımlarında da yapmamız gerekiyor.

Fiyat Kazanç Oranı denilen bu rasyo yerli yabancı her yatırımcının ilk ölçüm aracıdır.

Kriz kahini olmaya soyunan gençler kriz çıksa kazanç mı kalır diyerek FK rasyosunun demode olduğunu savunsa da bu yaklaşım yanıltıcı.

Çünkü hiçbir kriz sonsuza kadar sürmez. Bir bilemediniz iki sene finansalları allak bullak eder. Takip eden yıllarda ekonomi rayına döner ve şirket karları olağan düzeyine yeniden ulaşır.

Buna rağmen kriz fiyatlamalarında iki nedenle fiyatlar çakılır.

İlki şirket karları adına bu kaybedilecek bir belki üç yıl dikkate alınarak değerlemeler aşağı yönde revizyona uğrar.

İkincisi bu keskin virajda ilgili şirketin virajı dönememe riski fiyatlamalara ilave edilir.

Bazen öyle fiyatlar ile karşılaşırız ki; favori senaryo o şirketin iflası halini alır ve sürpriz senaryo haline düşen o şirketin varlığını ve kar etme kabiliyetini sürdürmesi senaryosu 3-4 yıl içinde reel % 400-500 getiri fırsatına dönüşür.

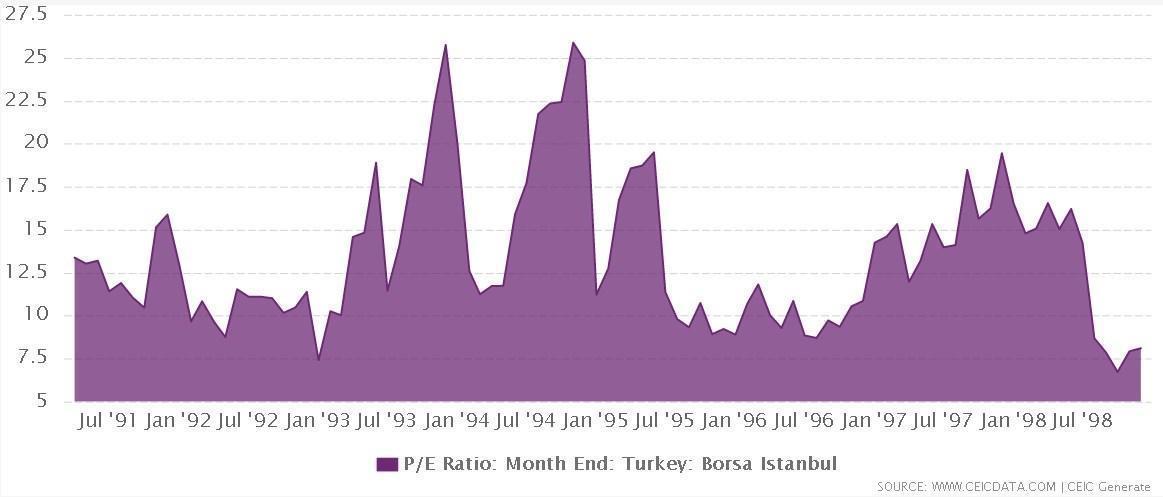

Önce rayice bakalım. Borsa İstanbul şirketleri 1986 yılından bugüne ortalama kaç Fiyat Kazanç Oranı ile işlem görmüşler.

Bunu yaparken BIST’in % 485 değer kazanarak tarihin en iyi performansına imza attığı 1999 yılını dikkate almayacağım.

Gerek 1991 – 1999 aralığında BIST 100 endeksinin kaç FK ile işlem gördüğünü ortaya koyan yukarıdaki grafiği gerek ise aynı rasyoya göre son 15 yılı büyüteç altına alan aşağıdaki grafiği üzerine tıklayarak büyük ölçekte inceleyebilirsiniz.

Türkiye borsasının yaklaşık 30 senelik sicilinde karşımıza çıkan rayiç şirketlerimizin ortalama 10 ile 15 Fiyat Kazanç Oranı arasında işlem gördüğüdür.

Ekonomi iyi ve beklentiler pozitif olduğunda FK rasyosu 15’in de üzerine çıkıyor tam tersi olduğunda yani karamsarlık arttığında ve riskler yükseldiğinde 10 bareminin altına iniyor.

Krizler ise işin en sıra dışı fiyatlamalarına sahne oluyor.

2008 Mortgage krizinde BIST 100 şirketleri 5,6 FK rasyosuna kadar BIST banka hisseleri ise 4,5 FK rasyosuna kadar gerileme gösterdi.

Ya 2001 krizi ? Türkiye’nin yaşadığı en ağır ekonomik çöküşlerden birine sahne olan bu perdede fiyat Kazanç oranları BIST 100’de 3,5 BIST Banka endeksinde ise 2,5 seviyesine kadar geriledi.

Cari durum nedir derseniz BIST 100 endeksinde fiyatlar geçen hafta yaşanan sert savrulma ile 7,6 FK’ya geriledi. BIST 30 için bu oran 6,7

Bu hali ile bakarsak endeks genelinde fiyatların 2008 mortgage krizine muadil iskontoya ulaştığını söyleyemeyiz. Halen aşağı yönde yüzde 16 kadar bir marj var.

Ancak bankalar özelinde bakınca durum farklı.

Bu noktada tamamen somut bir örnek üzerinde inceleme yapmak adına endekse yön veren altı büyük banka hissesinden biri olan AKBNK’ı masaya yatıralım istedim.

Bunu sakın bir öneri veya bir bankaya dikkat çekiş olarak yorumlamayın. Benzer durum hemen her banka hissesi için geçerli.

Sadece daha somut daha elle tutulan bir analiz olması için bu yolu tercih ettim.

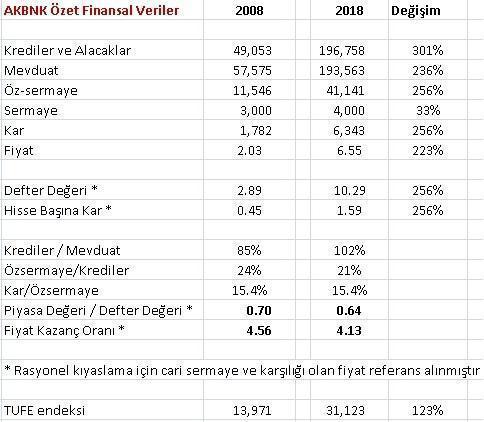

Yukarıda AKBNK’ın 2018 & 2008 yıllarına ait özet finansalları yer alıyor.

Bu banka 2008 mortgage krizinde en düşük ( sermaye artırımları ve temettüleri elemine ederek ) 2,03 TL fiyat ile işlem gördü.

Bu fiyat 4,56 FK ve 0,7 PD/DD’ye denk geliyor.

PD/DD ( Piyasa Değeri / Defter Değeri ) rasyosu ilgili şirketin borsa fiyatının kapanması durumunda hissedarlara pay başına ödenecek vergi öncesi pay başı değere oranını gösterir.

Peki AKBNK adına cari durumda FK ve PDDD rasyosu kaç ?

4,13 FK ve 0,64 PDDD rasyosu ile işlem görüyor.

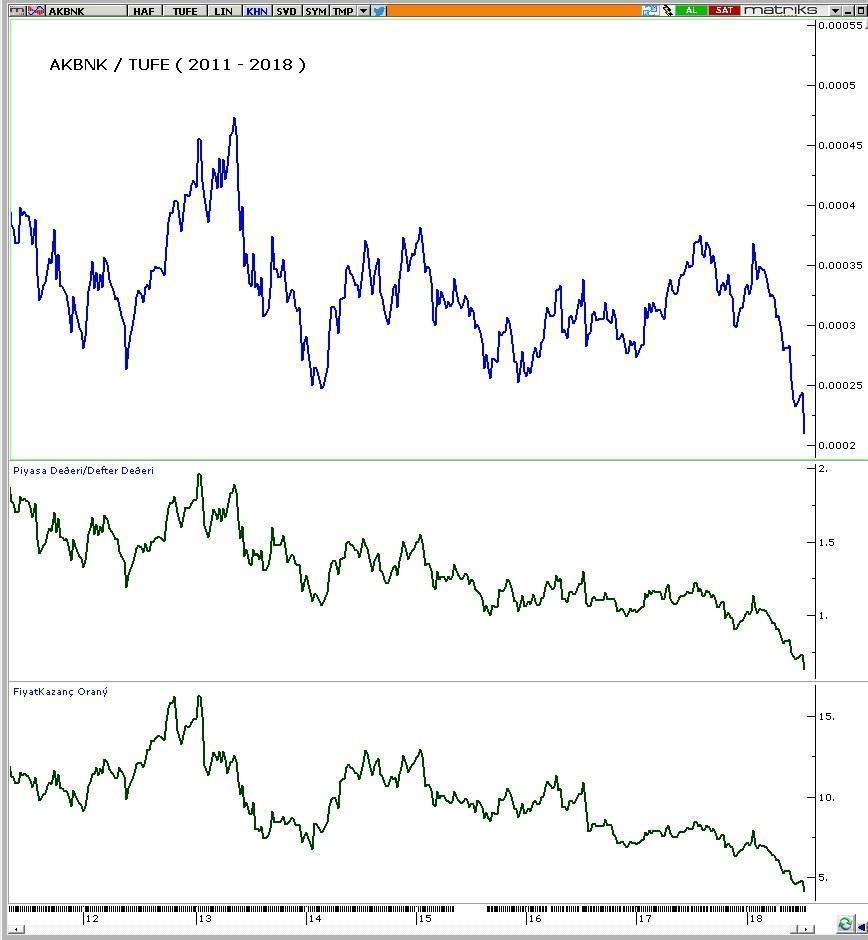

AKBNK sadece bir örnek. Şu anda Türk bankaları değerleme itibarı ile 2008 mortgage krizindeki fiyatların yüzde 10 kadar altına gerilemiş durumda.

Teorik olarak önümüzdeki yıllarda işler yoluna girer ve banka hisseleri ortalama değer olan 12 FK’ya yükselirlerse bu reel olarak asgari % 200 prim potansiyeli kazandıklarına işaret ediyor.

Özellikle asgari yazdım çünkü bu senaryoda karlar da yukarı gidecektir.

Ya 2001 krizi ?

PD/DD rasyolarına ilişkin elimde veri yok. Ancak banka hisselerinde FK rasyoları bu ağır ekonomik çöküşte 2,5 seviyesine kadar geriledi.

Sonuç derseniz

1- Bence Türkiye önden yüklemeli biçimde 2019 yılında dünyada yaşanabilecek bir daralma fiyatlamasının önemli bölümünü kendi lokalinde önden koşarak gerçekleştirdi.

2- Bu nedenle açıklanan ekonomi politikalarının tutarlı biçimde uygulanacağı varsayımı altında BIST’de küresel daralma parkuru dahil aşağı yönlü marjın kısıtlı olduğu görüşündeyim.

3- Yukarı yönde ise banka hisseleri özelinde önümüzdeki 3-9 aylık perdede yüzde 50 uzun vadede ( 3-4 yıl ) reel % 100 getiri imkanı oluştuğunu düşünüyorum.

Bunu FK rasyosu üzerinden formüle edersek 4 olan banka FK’ları kısa vadede 6 uzun vadede pekala 8 olabilir.

Bankalarda fiyat kazanç oranları 12 BIST 100’de yeniden 15 olamaz mı ?

Bu bankalarda reel % 200 prim demek ki bunun için en kötünün geride kalmasından daha öte beklenti ve gelişmelere ihtiyaç var. Dilerim gerçekleşir.

Önümüzdeki yıllarda BIST bankalarında 4 – 8 arası BIST 100 endeksinde 7,5 – 11 arası bir seyri senaryo analizlerinde ön planda tutmak bence daha gerçekçi.

PEKİ EN KÖTÜ GERİDE KALDI MI ?

Türk varlıkları için 2018 özelinde benim bu sorunun yanıtına yönelik tahminim yüksek olasılık ile evet. 2019 içinse bu sorunun yanıtı dünyanın 2020 yılında yaşayacaklarına ( durgunluk mu sert resesyon mu kriz mi ) ve Türkiye’nin uygulamada kaydedeceği ilerlemeye bağlı.

Küresel piyasalar reel ekonomilerde 2020 yılında yaşanacakları 2019 yılında ( görece artan bir olasılık ile ikinci yarısında ) fiyatlamaya aday görünüyor.

Dünya ekonomisi bu perdeyi makul bir durgunluk ile mi belirgin bir resesyonla mı yoksa küresel sarsıntı ile mi geçirecek bugünden senaryo üretmek imkansız.

Üç seçenek de masada.

DÖVİZ CEPHESİ

Borsaya benzer bir 2008 ve 2001 kıyaslamasını döviz cephesi için de yaptım.

2008 mortgage krizinde döviz sepeti yedi aylık bir sürede reel ( enflasyon farkı üzerinde ) yüzde 36 değer artış kaydederken 2001 mortgage krizinde reel prim altı aylık bir sürede yüzde 65 olarak gerçekleşti.

Ya 2018 ?

Bu kez 6-7 aylık değil yaklaşık beş yıllık bir perdeye şahit olduk.

Nisan 2013’den Temmuz 2018’e döviz sepeti enflasyon farkını elemine edersek reel olarak yaklaşık yüzde 61 yükseliş kaydetti.

Başka bir deyişle 2001 krizinde altı ayda yaşanana yakın bir kur şoku bu kez zamana yayılarak beş yılda gerçekleşti.

Olağan şartlar altında ikinci yarıyıl TL’nin yaralarını sarmasına elverişli gözüküyor.

Dövize yönelip bugüne kadar iyi getiri elde eden ve dövizden ayrılmak istemeyenler için reel olarak 2008 değerlerinin yüzde 10 kadar altına gerileyen banka hisseleri farklı bir sigorta seçeneği haline geldi.

100 birim dövizi olanlar TL’nin toparlanması riskinden korunmak adına asgari 10 birimlik banka hissesi alarak döviz kurlarında yaşanabilecek bir geri çekilme senaryosuna karşı pekala tasarruflarında ölçülü bir çeşitlendirmeye imza atıp kendilerini sigorta etme şansı kazandılar. Haftaya buluşmak dileği ile...

PUSULA – ABONELİK

Pusula Bigpara’da yayınlandığında haberdar olmak ve ücretsiz olarak tüm posta pusula gönderilerine yayınlandığı anda ulaşmak için abone olabilirsiniz http://pusulaninotesi.com/posta-pusula/

- BIST

- DOLAR

- EURO

- ALTIN

9.390

Değişim: -0,33%

Hacim : 85.450 Mio.TL

Son veri saati : 18:05

Düşük 9.376

15.11.2024

Yüksek 9.501

Açılış: 9.448

34,4297

Değişim: 0,28%

Düşük 34,2525

15.11.2024

Yüksek 34,8345

Açılış: 34,3323

36,3117

Değişim: 0,22%

Düşük 36,1489

15.11.2024

Yüksek 36,6047

Açılış: 36,2328

2.837,80

Değişim: 0,12%

Düşük 2.825,04

15.11.2024

Yüksek 2.873,03

Açılış: 2.834,38