Yabancı takası oynak bir görünüm sergileyecektir

- Enver ERKAN

- GCM Menkul Kıymetler Araştırma Uzmanı

- enver.erkan@kapitalfx.com

Temmuz ayındaki olağanüstü koşullar ve ardından gelen not indirimi ise sonraki dönemde girişlerin hız kesmesine ve portföy çıkışları yaşanmasına neden oldu.

Bu dönem öncesinde bizi iyi etkileyen iki faktör vardı: Birincisi, Fed’in faiz artırımlarını ötelemesinin gelişmekte olan ülkeleri destekler bir hava estirmesi. İkincisi ise, TCMB’nin faiz indirimleri yapmasıydı. Ancak TCMB’nin sadeleşme politikasında yolun sonuna geldiği inancı yatırımcının tahvil pozisyonlarının önemli ir kısmını boşaltmasına neden oldu. Hisse senedine girişler Eylül ve Ekim aylarında devam etse de, bu dönemde tahvil satışlarının ağırlık kazanarak nette menkul kıymet çıkışına işaret ettikleri görülmektedir. Nitekim cari açık finansmanında da porföy girişlerinin payı azalmakta ve net hata noksan ile rezerv kullanımına doğru bir eğilim olduğu gözlenmektedir.

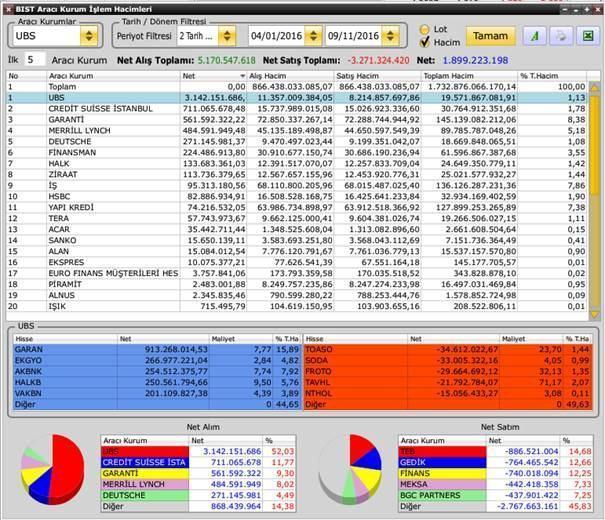

Grafik 1: BİST hisse senetleri aracı kurum dağılımı (yılbaşından bu yana) Bu veriler yabancı takasını tam olarak yansıtmayabilir. Çünkü, bazı yurtdışı yerleşikler Türk aracı kurumlarını kullanarak da alış/satış yapabilmektedirler. (Kaynak: Borsa İstanbul, Foreks, KapitalFX Araştırma)

Yabancı girişi oynak bir görünüm sergileyebilir. Bunun küresel nedenleri de var, iç nedenleri de. GOÜ piyasaları Trump’ın Başkan seçilmesi ve Fed politikalarındaki belirsizlik arasında çapraz ateş hattında kalacaktır. Gelişmiş ülke tahvil getirilerinin artıyor olması, daha fazla reel getiri ve daha az risk peşindeki yatırımcının ilgisini o tarafa kaydıracaktır ve gelişen piyasalar gözden düşecektir. Bunun yanına TRY’nin diğer emsal para birimlerinden negatif ayrışma içerisinde olduğunu da eklersek yabancı Türk finansal varlıklarında pozisyon almada temkinli davranacaktır.

Genel olarak Türk hisse senetlerindeki hava küresel hisse senetlerine hemen hemen benzer şekilde gerçekleşti. Bu durumdan dolayı; marjinal piyasa hareketleri haricinde hisselerde uzun vade için alım fırsatı da oluşmuştur denebilir. Kısa dönemde düşük risk iştahı kaynaklı piyasa dalgalanmaları, hatta geri çekilmeleri görülecektir. Ancak biz Borsa’nın tahammül sınırları içinde fiyatlanmaya devam edeceği görüşünü paylaşıyoruz.

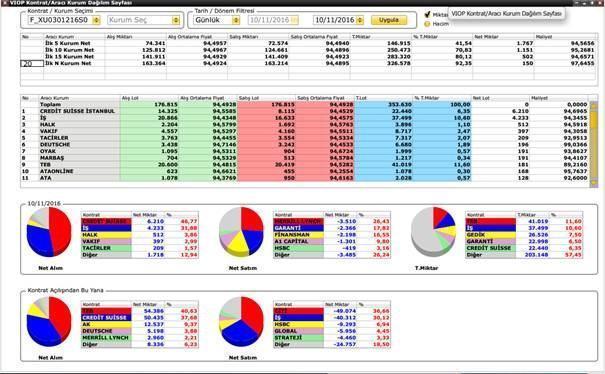

Grafik 2: VİOP açık sözleşmeler (Uzun ve kısa pozisyon kontrat dengesinden yabancının vadeli opsiyonlarda nötr bir eğilim sergilediği görülmektedir) (Kaynak: Borsa İstanbul, Foreks, KapitalFX Araştırma)

- BIST

- DOLAR

- EURO

- ALTIN