Trump sonrası EM Merkez Bankası konjonktürü...

- Enver ERKAN

- GCM Menkul Kıymetler Araştırma Uzmanı

- enver.erkan@kapitalfx.com

10 Kasım’da TCMB’nin döviz depo limitlerine ilişkin yaptığı basın duyurusunda; 17 Temmuz’dan sonra bankalara sunulan sınırsız döviz depo kullanımı imkanına ilişkin sınırın yeniden getirildiği açıklanmıştı. Bu sınır; 17 Temmuz öncesinin 4 katı şeklinde uygulanacak. Yani eski limit artırılmış oldu.

12 Kasım’da TCMB, TL zorunlu karşılık faiz oranlarının haftalık vadeli repo ihale faizinin 400 baz puan altında olacağını duyurdu. Oranlara bağlı faizin kaldırıldığı bu adımın, faiz indirimlerinin devam edemediği ortamda bir ince ayarlı likidite önlemi olarak alabiliriz.

17 Kasım’da ise Rezerv Opsiyonu Mekanizması kapsamında döviz imkanına ilişkin katsayılar ilk dilim için sabit tutulurken ikinci dilimde 0.1 puan, diğer dilimlerde ise 0.2 puan olacak şekilde azaltıldı. Söz konusu değişikle finansal sisteme yaklaşık 700 milyon USD ilave likidite sağlanmış olacak.

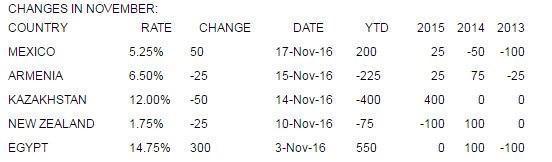

Bu ana kadar döviz likiditesini rahatlatmaya yönelik hamleler yapan TCMB’nin 24 Kasım’da yapacağı açıklama kritik derecede öneme sahip. Faiz aksiyonunda yüksek ihtimalle bulunmayacak olan Banka’nın, gerekirse faiz artırımında bulunabileceğine dair bir işareti kısa dönem için döviz kurlarına bir rahatlama getirebilir. GOP Merkez Bankaları, başta Meksika olmak üzere proaktiviteye başladılar. Meksika Merkez Bankası, Trump sonrası dayak yiyen MXN’i desteklemek için 50 bps faiz artırdı bile. Bilindiği gibi; faizde aşağı yönlü hareket alanı TCMB açısından kalmadı gibi, eğer olsaydı Ekim ayında faiz indirimi yapardı. Döviz oynaklığının enflasyon beklentilerini bozacak derecede rahatsız edici seviyelere gelmesi TCMB’yi bu ay da faiz indirmekten alıkoyacaktır. Şimdilik likidite önlemleriyle piyasayı destekliyor; faiz silahını kullanmak veya direkt müdahalede bulunmak gibi ihtimaller çok zayıf.

Evet, Merkez Bankası’nın net rezervleri azalıyor. Brüt rezervler ise artış trendinde. Bir önceki Merkez Bankası Başkanı Sn. Erdem Başçı, rezervlerin tamamının kullanılabilir rezerv olduğunu söylemişti. Yani gerekirse MB, son açıklanan veriye göre 106 milyar 266 milyon USD olan FX rezervinin tamamını kullanabilir. Tabii, dövize müdahale olacaksa bunun rezerv kaybına uğramadan yapılması büyük önem arz ediyor. MB’nin her eksik hamlesi, rezervlerin azalması endişesini doğuracaktır. Tabii rezerv kullanımından bahsetmek için henüz erken, çünkü MB döviz satım ihalesindeki minimum tutarı halen 0 olarak belirliyor.

Türkiye’nin brüt rezervlerinin GSYH ve mali göstergeleri, aynı zamanda cari açık veren bir gelişen ülke olduğu göz önüne alındığında görece düşük olduğunu söyleyebiliriz. MB, rezerv kullanımı ile USD’ye müdahale edecekse eğer, bu müdahale ses getirmeli. Rezerv kullanımı eğer, azalma durumunu da beraberinde getirirse durum daha olumsuzlaşır. Hem MB kredibilitesi zarar görür, hem de TRY spekülatif hareketlere karşı daha savunmasız kalır.

MB’nın 2014 – 2015 döneminde faiz silahını kullanmadan yaptığı her döviz satım hamlesinin kurdaki oynaklığı gidermediği gibi rezervlerin de azalmasına neden olmuş olduğunu belirtelim. Mayıs 2013 öncesinde 110 milyar USD üzerinde olan brüt FX rezervleri, ilk defa 25 Eylül 2015 haftasında 100 milyar USD’nin altını görmüştü. MB elbette risklerin farkında, farkında olmasa Ekim PPK’sında faiz indirimlerine ara vermezdi. Ancak görünen o ki, henüz kuru müdahale eşiğinde görmüyorlar Ekonomi yönetimi de dövize müdahale olmaması gerektiğini savunuyor.

En proaktif hamle, Trump sonrası hızla değer kaybeden MXN’i korumak için faiz artıran Meksika Merkez Bankası’ndan geldi. Japonya Merkez Bankası getiri eğrisini korumak için tahvil/bono piyasasına müdahale ederken; büyük ülke Merkez Bankaları’ndan Yeni Zelanda Merkez Bankası da 10

Kasım’da faiz indirdi. Diğer aksiyonların tamamının FM (frontier market) Merkez Bankaları’ndan geldiğini görüyoruz.

Trump öncesi 3 Kasım’da kendi parası EGP’yi dalgalanmaya bırakmış olan Mısır Merkez Bankası, aynı toplantıda politika faizini de 300 baz puan artırarak %14,75’e getirmişti.

Kasım’da MB faiz aksiyonları: Kaynak: CentralBank News http://www.centralbanknews.info/p/interest-rates.html

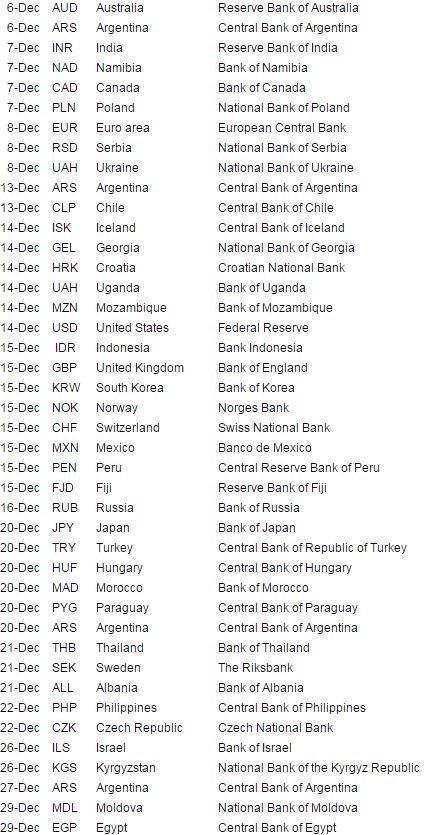

Aralık ayı Merkez Bankaları takvimi: Kaynak: CentralBank News http://www.centralbanknews.info/p/central-bank-calendar_5.html

- BIST

- DOLAR

- EURO

- ALTIN