ABD borsalarında ralli bitti mi?

- Enver ERKAN

- GCM Menkul Kıymetler Araştırma Uzmanı

- enver.erkan@kapitalfx.com

Tabii aslında ana dayanak noktamız küresel risk iştahındaki değişimler, dolayısıyla şu anda halen görece yüksek seyretmekte olan risk iştahı borsalar üzerinde de olumlu etki yapıyor diyebiliriz. Ancak bu risk iştahının uzun süre bu şekilde yüksek kalacağına ilişkin bir beklentimiz yok.

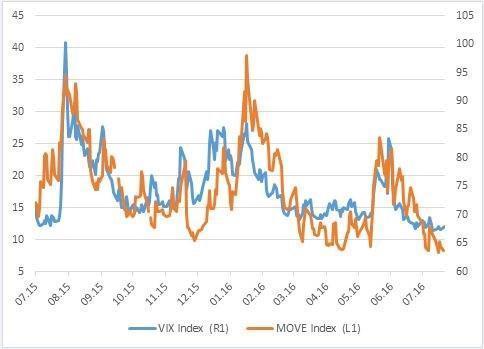

Grafik 1: VIX ve Move Endeksleri (Korku endekslerinin son 1 yıllık seyri)

Korku ve oynaklık endekslerinin son 1 yıl içinde Ağustos 2015 ve Ocak – Şubat 2016 dönemlerinde tepe noktalarına eriştiği gözlenmektedir. Bu dönemler küresel ekonomilerdeki büyüme hızının Çin’de yükselen endişeler nedeniyle ivme kaybedeceği endişeleri idi. Yıla 4 faiz artırımı beklentisiyle başlayan Fed, yıl içerisinde yüksek seyreden dışsal riskler ve bir türlü istikrar kazanmayan enflasyon görünümü nedeniyle geçen 8,5 ayda tek bir faiz artırımı bile yapamadı ve 2016 yılında 1 faiz artırımı yapması bile şüpheli hale geldi. Çin’de ekonomik büyümenin 2016’da %6,5 seviyelerine düşmesi bekleniyor. Tarihsel olarak Çin’in büyüme trendine bakıldığında resesyon olarak bile değerlendirilebilecek bir büyüme gerçekleşecek. ABD’nin ekonomik büyüme hızı da özellikle 2. Çeyrekteki %1,2’ye doğru olan ivme kaybının etkisiyle düşük kalacak, piyasa beklentilerine baktığımızda 2016 yılının tamamı için %1,6’lık bir büyüme beklenmektedir. Buna Brexit’in etkileriyle yavaşlaması beklenen İngiltere ve Avrupa ekonomilerini de eklediğimizde küresel büyüme hızının düşük kalacağı bir yıl olacak görünüyor. Böyle bir konjonktürde yatırım çevrelerinde risk iştahı o kadar da yüksek kalmayabilir.

Endeksler oluşan fiyat hareketleriyle tarihi zirve seviyelerini test etti. Ancak artık hisse senetlerindeki fiyatların oldukça şiştiğini düşünüyoruz. Aşağıdaki figürde S&P 500’ün 5 yıllık fiyat grafiği ve Fiyat / Kazanç oranının seyri görülmektedir.

Grafik 2: S&P fiyat grafiği ve F/K oranları (5 yıllık)

5 yıllık fiyat ve F/K oranları değerlendirildiğind S&P tarihsel olarak primli görünmektedir. Bir başka deyişle global kriz dönemi sonrasındaki en primli dönemini yaşıyor diyebiliriz. Bu noktalardan hisse senetleri fazla bir getiri sunmazlar, dolayısıyla yatırımcının hisse piyasasına girmesi için piyasanın iskonto sunması gerekir. Bu durum endekse sert bir düzeltme gelebileceğini göstermektedir.

Grafik 3: S&P fiyat grafiği ve teknik indikatörler

Tarihi zirvelerinde dolaşan S&P 500’de teknik göstergeler bazında baktığımızda RSI ve Stochastic göstergelerinin aşırı alım bölgesinde olduğu görülmektedir. Haftalık grafiklerde RSI 65 seviyesinde (aşırı alım bölgesi 70 üzeri), Stochastic ise 96 ve 93 seviyelerindedir (aşırı alım bölgesi 80 üzeri).

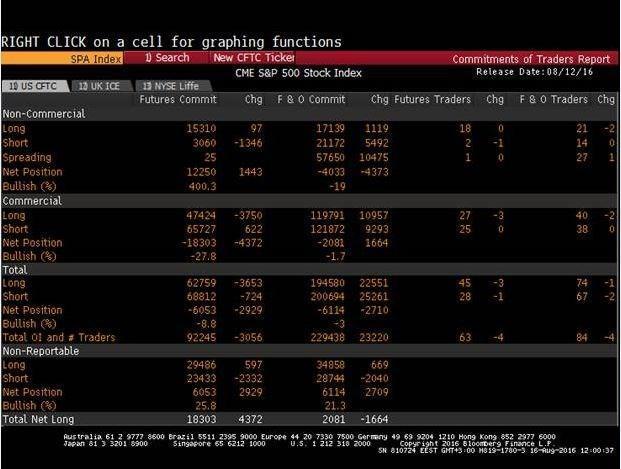

Non-commercial grubu bireysel yatırımcıları, hedge fonlarını ve bazı büyük finansal kurumları içermektedir. Eğer bu gruba dahil olan yatırımcıların kısa pozisyonları artıyorsa, bu söz konusu ensturmanın yatırımcılar tarafında değer kaybedeceğinin düşünüldüğünü gösterir. 12 Ağustos’a ait CFTC raporu kısa pozisyonlarda bir artışa işaret etmiyor, ancak uzun pozisyonların artışı çok kısıtlı kalmıştır.

Commercial grubunda ise; hedge amaçlı kurumsal pozisyonlar yer alır. Bu grubun uzun pozisyonlarını artırması, yukarı yönlü fiyat hareketlerinden operasyonel bazda olumsuz yönde etkilenmemek amaçlıdır. Tablo hedge amaçlı uzun pozisyonların azaldığını ve bu grubun kısa pozisyonlarını artırmakta olduğunu göstermektedir.

Özetle korunma amaçlı pozisyonlar yavaş yavaş kısa pozisyonlarını ağırlıklandırma, spekülatif uzun pozisyonlar ise azalmaktadır.

- BIST

- DOLAR

- EURO

- ALTIN